一、上周可能影响楼市的几条重要资讯

1、全国商品房待售面积连续两个月同比下降。5月18日,国家统计局发布2026年1—4月份全国房地产市场基本情况。数据显示,2026年1-4月销售指标降幅收窄,但投资与开工指标降幅有所扩大……【详细】;

2、福州推进新一期地铁建设规划前期时序研究!聚焦新一期轨道交通建设规划,加强与周边市政设施的建设时序统筹及协同设计,从规划前端实现科学布局,有效规避工程冲突,降低社会影响与工程成本……【详细】;

3、福州84.64亩楼盘开展重整工作。福建信通游艇发展有限公司(下称信通公司)开发建设的亭江信通游艇二期项目因项目资金断裂、债务纠纷等因素,处于停工状态,马尾区人民政府为此成立工作专班,组织专业团队对该项目开展重整工作……【详细】;

4、新房、二手房跌幅双双缩窄!国家统计局数据显示,2026年4月福州新建商品住宅销售价格环比下跌0.3%,同比下跌5.3%;厦门环比下跌0.1%,同比下跌3.4%;泉州环比下跌0.2%,同比下跌3.8%……【详细】;

5、福州有望再建一条高铁。在福州都市圈现代化基础设施工程部分,“十五五”规划明确,新建温州至福州高速铁路(福州段),规划建设昌福厦高铁,推进福州至龙岩高铁等项目研究……【详细】。

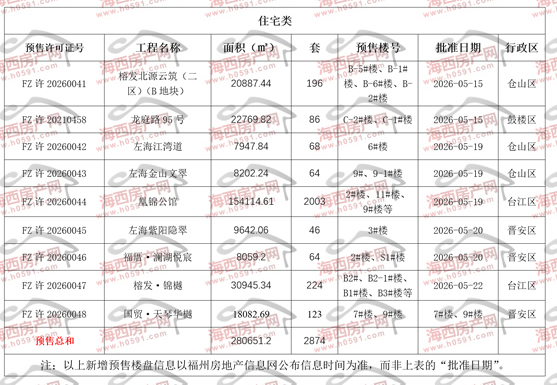

二、上周新增预售楼盘(住宅类)

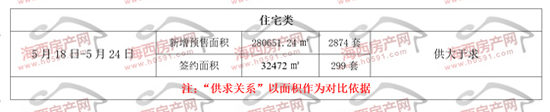

三、上周楼市供求关系(住宅类)

上周,国家统计局公布70个大中城市商品住宅销售价格变动情况。

总体来看,70个大中城市中,一线城市商品住宅销售价格环比上涨,二三线城市环比降幅收窄或与上月相同。新建商品住宅销售价格环比上涨或持平城市个数比上月增加。

其中,4月福州新建商品住宅销售价格环比下跌0.3%,跌幅缩窄0.2%;二手住宅销售价格环比下跌0.1%,跌幅缩窄0.3%。

两组数据表明福州延续修复态势。

同样在上周,国家统计局发布2026年1—4月份全国房地产市场基本情况。

数据显示,今年1-4月份,全国新建商品房销售额23000亿元,下降14.6%,降幅较1-3月收窄2.1个百分点;其中住宅销售额2.01万亿元,同比下降15.7%,较1-3月收窄2.8个百分点。

其中,5月以来,重点城市房地产市场延续修复态势,特别是核心城市的“好房子”项目。

同时,多地新房再现“日光盘”,据不完全统计,上海、广州、深圳、杭州等城市多个新房项目迎来热销。

期待一线城市市场修复之后,能够带动二线城市持续回暖,并在网签数据上得到体现。

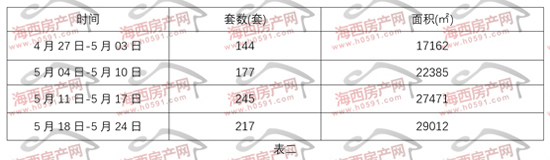

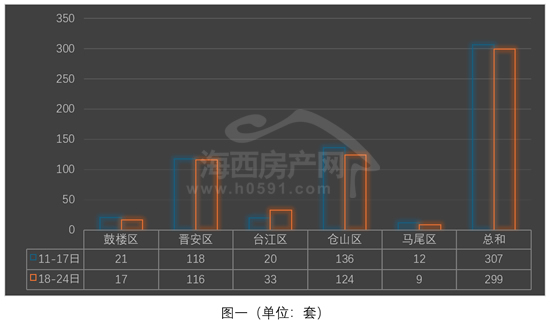

表一为2026年4月27日-5月24日福州五行政区住宅签约明细表。上周福州五区住宅签约299套,环比前一周减少8套。

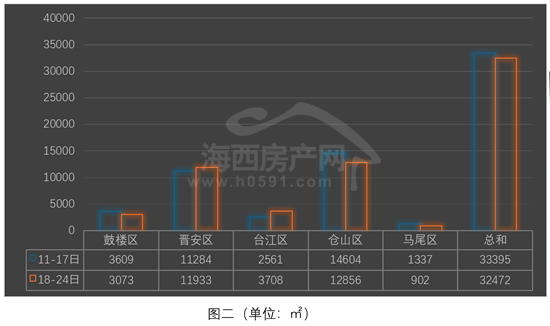

签约面积方面,上周报出32472㎡,环比前一周减少923㎡,降幅为2.76%。

两组数据在过去四周当中均保持在同一个区位徘徊,市场迟滞不前。

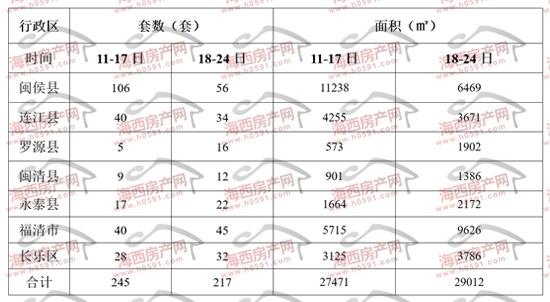

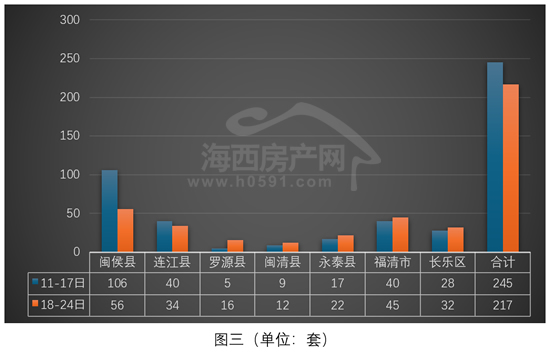

表二为2026年4月27日-5月24日福州下辖七县(市)区住宅签约明细表。上周福州七县(市)区住宅签约217套,环比前一周减少28套。

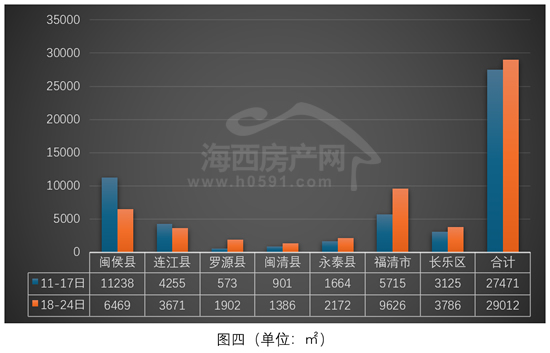

签约面积不降反升,上周报出29012㎡,环比前一周增加1541㎡,降幅为5.6%。

自此,上周福州全市住宅签约516套,环比前一周减少36套;签约面积报出61484㎡,环比增加1.01%。

上周福州五行政区住宅签约明细表

上周福州下辖七县(市)区住宅签约明细表

图一为2026年5月11日-24日福州五行政区住宅签约套数对比图。上周福州五区住宅签约299套,环比前一周减少8套。

“仓山区”和“晋安区”位列前两位,上周分别签约124套和116套,环比前一周分别减少12套和2套。

“台江区”和“鼓楼区”位列三、四两位,上周分别签约33套和17套,环比前一周分别增加13套和减少4套。

“马尾区”位列垫底,上周仅签约9套,环比前一周减少3套。

图二为2026年5月11日-24日福州五行政区住宅签约面积对比图。上周福州五区住宅签约32472㎡,环比前一周减少923㎡,降幅为2.76%。

“仓山区”和“晋安区”位列前两位,上周分别签约12856㎡和11933㎡,环比前一周分别减少11.96%和增加5.75%。

“台江区”和“鼓楼区”位列三、四两位,上周分别签约3798㎡和3073㎡,环比前一周一涨一跌。

“马尾区”位列第五,上周仅签约902㎡,环比前一周减少32.53%。

图三为2026年5月11日-24日福州下辖七县(市)区住宅签约套数对比图。上周福州七县(市)区住宅签约217套,环比前一周减少28套。

“闽侯”和“福清”位列前两位,上周分别签约56套和45套,环比前一周减少50套和增加5套。

“连江”、“长乐”位列三、四两位,上周分别签约34套和32套,环比前一周减少6套和增加4套。

“永泰”、“罗源”和“闽清”位列五到七位,上周分别签约22套、16套和12套。

图四为2026年5月11日-24日福州下辖七县(市)区住宅签约面积对比图。上周福州七县(市)区住宅签约29012㎡,环比前一周增加1541㎡,降幅为5.6%。

“福清”和“闽侯”位列前两位,上周分别签约9626㎡和6469㎡,环比前一周分别增加68.43%和减少42.43%。

“长乐”和“连江”位列三、四两位,上周分别签约3786㎡和3671㎡,环比前一周一升一降。

剩下的三个县签约面积均在2000㎡上下,所占份额相对较小。

返回海西房产网首页>>