一、上周可能影响楼市的几条重要资讯

1、揽金4700万!福州第五轮土拍收官。本次只拍卖两幅地块,总面积10.83亩,起拍价4300万。最终经过不到半小时拍卖,两幅地块成功拍出,福州地铁置业、千易投资股份有限公司各竞得一幅,总成交金额4700万……【详细】;

2、福州打包转让302套空置房。受福州市土地发展中心委托,福州市公共资源交易服务中心拟对福州市土地发展中心持有的中海万锦花园9#101、建发领峰花园3#103等302套住宅打包以电子竞价方式公开挂牌转让……【详细】;

3、福州前横闽江大桥又有新进展。8月27日,福州工业园区集团发布一则消息,介绍福兴片区产业园建设最新进展。其中,前横路快速化改造工程项目被称为城区东部的“2.5环”,项目全长5285米,设计宽度40-70米……【详细】;

4、福州海昌海洋公园计划于2026年动工。福州海昌海洋公园项目位于福州市的福州新区,福州新区是十九个国家级新区之一。目前,正与地方国资平台公司推动商务谈判、合约规划、项目前期等具体工作,按节奏落实各项合约签署,计划于2026年动工……【详细】;

5、闽侯南通一烂尾地块复工!天泽奥莱时代A2地块于8月29日举行复工仪式。奥莱项目A2地块1#、2#、3#、5#楼占地面积68.35亩,建筑面积14.66万平方米,总套数1659套,其中办公1588套、商业71套,现主体结构已封顶……【详细】。

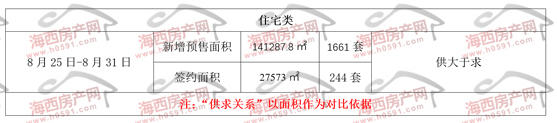

二、上周新增预售楼盘(住宅类)

三、上周楼市供求关系(住宅类)

上周,上海优化调整房地产政策。除了和北京一样放开外环区域购房套数,还明确在利率定价机制安排方面不再区分首套住房和二套住房。

目前各地的购房政策仍旧在降成本、降门槛上鼓励购房,释放需求。随着北京、上海先后优化楼市政策,业内预计,短期深圳跟进的概率也进一步增强,这有助于提振市场预期,促进市场向好。

同样在上周,福州市举行年度第五轮拍卖。比较令人意外的是,仅上上架四幅地块,结果取消了两幅,成交金额仅4700万,不及以往零头。

这也是目前市场的普遍想象。所以,只能寄希望于一线城市政策放松,能否带领二、三线城市回暖。

要不然,面对当前如此低迷的市场现状,能动用的手段,似乎并不多。

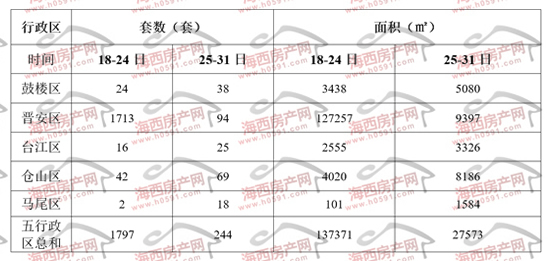

表一为2025年8月4日-31日福州五行政区住宅签约明细表。上周福州五区住宅签约244套,环比前一周减少1553套。

签约面积方面,上周仅报出27573㎡,环比前一周减少79.92%。

可见,在安商房熄火之后,上周五区网签数据重回正常水平。

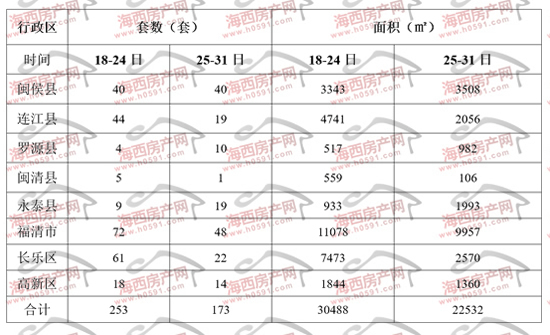

表二为2025年8月4日-31日福州所辖八县(市)区住宅签约明细表。上周福州八县(市)区住宅签约173套,环比前一周减少80套。

签约面积方面,上周报出22532㎡,环比前一周减少7956㎡,降幅为26.09%。

至此,上周福州全市住宅签约417套,环比前一周减少1633套;签约面积报出50105㎡,环比前一周大幅减少70.15%。

上周福州五行政区住宅签约明细表

上周福州所辖八县(市)区住宅签约明细表

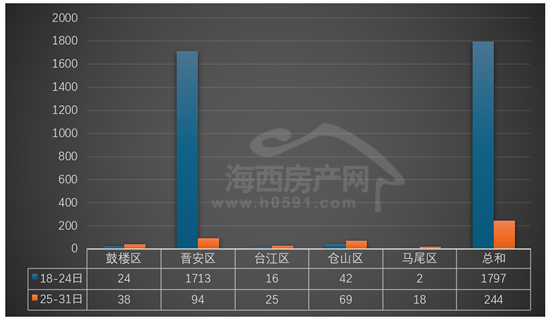

图一为2025年8月18日-31日福州五行政区住宅签约套数对比图。上周福州五区住宅签约244套,环比前一周减少1553套。

上周福州五行政区住宅签约套数全部低于百套。其中,“晋安区”和“仓山区”位列前两位,上周分别签约94套和69套,环比前一周分别减少1619套和增加27套。

“仓山区”和“鼓楼区”位列二、三两位,上周分别签约69套和38套,环比前一周分别增加2t7套和14套。

剩下的“台江区”和“马尾区”分别签约25套和18套,环比前一周双双上涨。

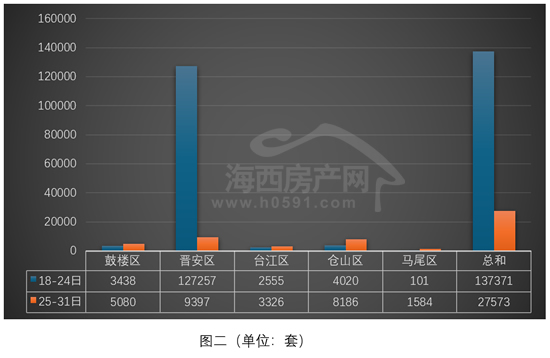

图二为2025年8月18日-31日福州五行政区住宅签约面积对比图。上周福州五区住宅签约27573㎡,环比前一周减少79.92%。

上周福州五区住宅签约面积全部低于一万平米。其中,“晋安区”和“仓山区”位列前两位,上周分别签约9397㎡和8186㎡,环比前一周一涨一跌。

“鼓楼区”和“台江区”位列三、四两位,上周分别签约5080㎡和3326㎡,环比前一周分别增加47.76%和30.17%。

剩下的“马尾区”签约1584㎡,位列倒数第一。

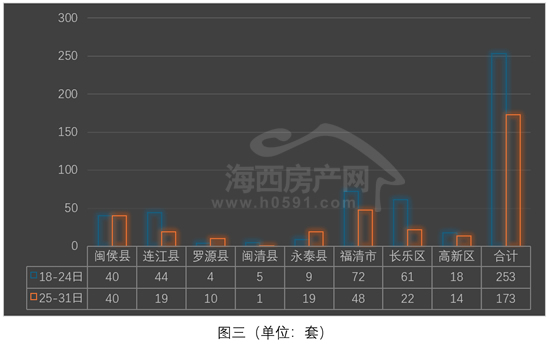

图三为2025年8月18日-31日福州八县(市)区住宅签约套数对比图。上周福州八县(市)区住宅签约173套,环比前一周减少80套。

上周福州八县(市)区住宅签约套数均未好过50套。其中,“福清”和“闽侯”位列前两位,上周分别签约48套和40套。

“长乐”位列第三,上周签约22套,环比前一周减少39套。“连江”和“永泰”上周签约套数均为19套,并列第四位。

剩下的三个县(区)签约套数均低于30套。分别为,“高新区”签约14套,“罗源县”签约10套,“闽清县”签约1套。

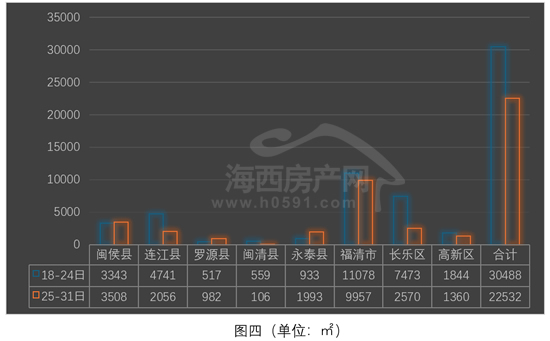

图四为2025年8月18日-31日福州八县(市)区住宅签约面积对比图。上周福州八县(市)区住宅签约22532㎡,环比前一周减少7956㎡,降幅为26.09%。

“福清”位列第一,上周签约9957㎡,环比前一周减少10.11%。

“闽侯”、“长乐”和“连江”位列二到四位,上周分别签约3508㎡、2570㎡和2056㎡,环比前一周全部下降。

“永泰”和“高新区”位列四、五两位,上周分别签约1993㎡和1360㎡,环比前一周分别上涨113.61%和减少26.24%。

剩下的“罗源”和“闽清”分别签约982㎡和106㎡,所占份额不大。

返回海西房产网首页>>