海西房产网(微信公众号:fjhxfcw)消息:3月18号,一份由中国房地产业协会发布的“2026房地产开发企业综合实力500强”榜单,在行业里引发热议。

回望10年前,闽系房企是中国房地产行业中最凶猛的存在。从世茂、阳光城、旭辉、正荣、融信到泰禾、禹洲等,闽系开发商凭借激进的杠杆运用和高周转策略,在全国攻城略地,占据百强榜20席。

一个清晰而冷峻的格局浮出水面:福建这个民营经济大本营里,昔日百家争鸣的区域龙头房企,榜单前100名的仅有厦门建发、国贸地产、联发、象屿、厦门轨道、福州建发等6家。

就在近期,关于闽系房企消息一个接一个,但境遇天差地别。这其中,禹洲、旭辉、世茂得益于境外债务重组,2025年业绩扭亏为盈。

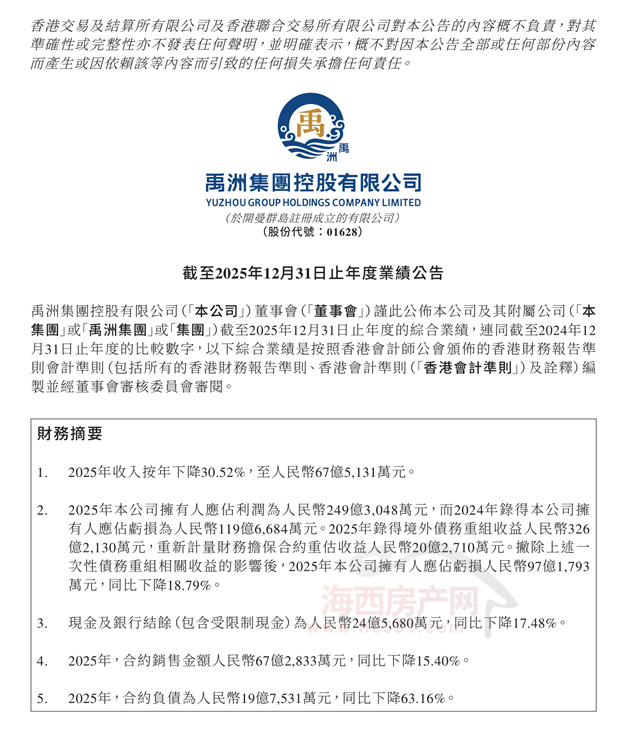

禹洲集团2025年归母净利润249.3亿元

3月31日,港股上市房企禹洲集团控股有限公司公布截至2025年12月31日止年度业绩。

根据披露,2025年度,禹洲集团收入按年下降30.52%至人民币67.51亿元。

2025年公司拥有人应占利润为人民币249.30亿元,而2024年录得公司拥有人应占亏损为人民币119.67亿元。

2025年录得境外债务重组收益人民币326.21亿元,重新计量财务担保合约重估收益人民币20.27亿元。

撇除上述一次性债务重组相关收益影响后,2025年该公司拥有人应占亏损为人民币97.18亿元,同比下降18.79%。

截至2025年12月31日,集团累计的合约销售金额为人民币67.28亿元。合约销售面积为487999平方米,合约销售均价约为每平方米人民币13788元。

营收下降主要原因是年内交付物业面积减少,令物业销售确认收入有所下降。

其中,物业销售收入约为人民币62.97亿元,较去年下降31.75%,占总收入的93.27%;物业管理费收入约为人民币225亿元,较去年同期下降15.83%;投资物业租金收入约为人民币2.25亿元,较去年同期增加1.56%;酒店运营收入约为人民币445万元。

于2025年12月31日,集团的现金及现金等价物以及受限制现金分别约为人民币10.36亿元及人民币14.21亿元,分别较2024年12月31日的约人民币11.19亿元及18.58亿元下降7.44%及23.53%。

集团秉持区域深耕的拓展策略,凭借“进入一个城市,深耕一个城市”的发展原则,深耕布局长三角区域、海西经济区、环渤海区域、大湾区、华中区域及西南区域六大都市圈。

截至2025年12月31日,集团的土地储备总可供销售建筑面积约695万平方米,125个项目,分别分布于六大都市圈共36个城市,平均楼面成本约为每平方米人民币7241元。集团相信现在持有及管理的土地储备足够集团未来二至三年的发展需求。

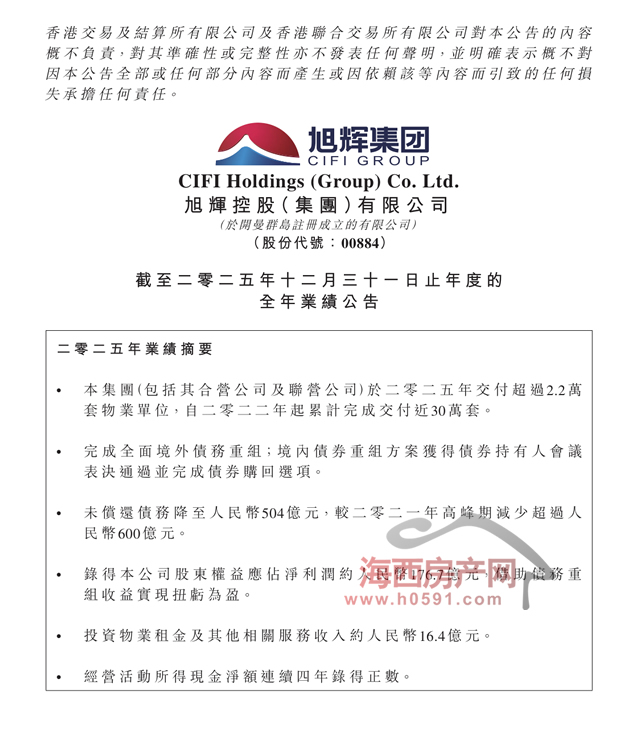

旭辉控股2025年股东应占净利润176.7亿

3月31日,港股上市房企旭辉控股(集团)有限公司发布截至2025年12月31日止年度全年业绩公告。

告显示,2025年旭辉控股实现合同销售金额约161亿元,合同销售建筑面积约154.79万平方米。年内,该集团(包括其合营企业及联营公司)交付超过2.2万套物业单位,自2022年起累计完成交付近30万套。

财务方面,2025年旭辉控股录得收入约254.52亿元,毛利约17.44亿元,除税前利润约165.82亿元,上年同期为除税前亏损约36.47亿元。年内,本公司股东权益应占净利润约176.66亿元,上年同期为亏损约70.76亿元;基本每股盈利为1.66元人民币。

公告提到,集团于2025年完成全面境外债务重组,境内债券重组方案获债券持有人会议表决通过并完成债券购回选项。于2025年12月31日,未偿还债务降至人民币504亿元,较2021年高峰期减少超过人民币600亿元,经营活动所得现金净额则连续四年录得正数。

业务方面,2025年集团投资物业租金及其他相关服务收入约16.44亿元,同比下降6.5%;物业管理及其他服务收入约68.05亿元,同比增长2.5%。此外,于2025年12月22日,集团完成转让其持有的永升全部股权,导致永升不再为附属公司,亦不再于公司财务报表综合入账。

对于2026年,旭辉控股表示,房地产行业预计仍将处于调整周期中,公司将以信用修复为发展立足点,以现金流安全为经营生命线,聚焦收租、自营开发、房地产资管三大核心赛道,推进“二次创业”。

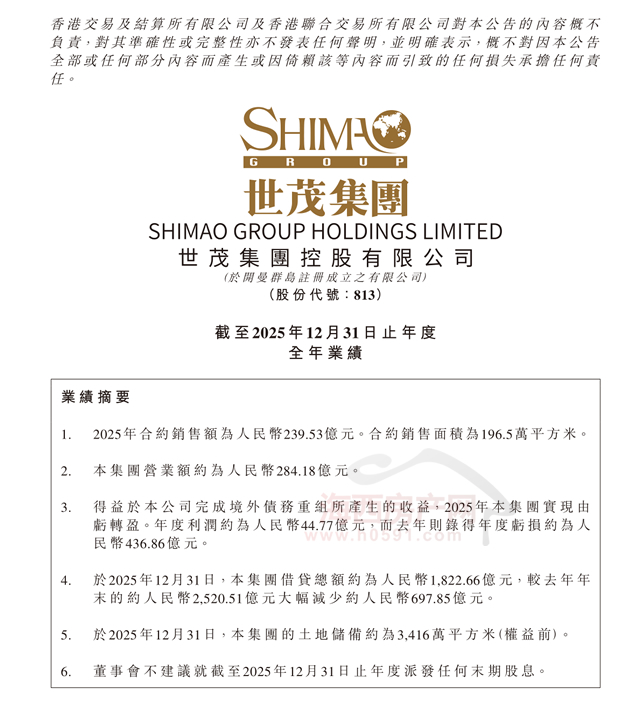

世茂集团:2025年扭亏为盈,净利润44.77亿

3月27日,港股上市房企世茂集团控股有限公司发布2025年度业绩,全年实现净利润44.77亿元,相较2024年亏损436.86亿元实现大幅反转,成功扭亏为盈。

截至2025年12月31日,世茂集团借贷总额为1822.66亿元,较去年年末大幅减少697.85亿元,有效减轻了公司整体债务压力。

据年报披露,业绩改善主要得益于公司于2025年7月顺利完成境外美元债重组。此次重组,当期确认境外债务重组收益695.2亿元,同时,在过去一年,公司坚持审慎经营,各多元板块积极进取,多项经营指标迎来改善。

财报显示,2025年世茂集团实现营业收入284.18亿元,其中酒店经营、商业运营、物业管理及其他收入占总收入的41.8%,较2024年上升21.7个百分点,“一体两翼”的发展模式,在世茂集团应对市场变化时成效显现。

物业管理方面,世茂服务积极转型,从传统的物业管理服务逐步发展成为城市综合服务商,2025年实现收入78.8亿元,核心净利润5.721亿元,覆盖145个城市,为1428个项目提供种类丰富的服务。2025年市场拓展取得卓越成绩,新增合约建筑面积5480万平方米,同比增长27.1%,为公司高质量发展注入强劲动能。

酒店经营方面,世茂酒店在2025年中国酒店市场需求相对偏弱的背景下,通过灵活定价、精细运营、积极拓展境外客源等举措积极应对,实现全年总收入人民币21.8亿元。2025年9月上海佘山世茂艾美酒店焕新,通过产品革新锚定中长期发展。同时通过数字营销创新,不断升级线上营销平台,联动集团多元业务板块,不断完善集团私域会员生态体系,构筑长期竞争优势。

商业运营方面,世茂展现出了一定的经营韧性,紧随消费场景创新趋势,持续优化业态组合与运营服务,积极联动商户联合营销引流,报告期内,在管商业项目商户销售额同比增长3%,整体出租率接近90%。

随着房地产行业整体规模的持续收缩,产品力越来越成为房企的共识,据亿翰智库对全国范围内海量项目的严格筛选与多维测评,世茂·南浦郡凭借其对千年文脉的深度续写、对一线江景的极致占有,以及贯穿始终的人居创新体系,荣耀入选“2025中国房企超级产品力TOP50”榜单,开盘至今,销售业绩板块领先。值得关注的是,随着香港房地产市场持续修复,旗下香港住宅项目BEACONPEAK销售强劲,自2025年9月开盘至年末,累计实现成交金额约人民币10亿元,充分体现世茂在当地住宅市场的产品竞争力,同时也有效为公司注入持续的流动性。

2025年度,地产开发板块实现合约销售额人民币239.53亿元,累计合约销售面积196.5万平方米,全年平均售价为每平方米12192元。

年报显示,世茂集团始终全力以赴保障项目竣工交付,通过资产盘活,以价换量等多种方式积极筹措资金,在2022年至2025年期间,在93座城市、278个项目,累计交付28.1万套房屋,以实际行动切实保障业主权益,践行企业主体责任。

世茂集团管理层表示,随着保交付工作的有序推进及境外债务重组的顺利落地,报告期内,公司经营活动净现金流实现由负转正,资产负债结构也得到优化和修复,整体财务状况稳步改善。这也向境内贷款人及各类债权人释放积极信号,为后续推进境内贷款展期及债务安排创造有利条件。

截至2025年末,世茂集团在建面积918万平方米,旗下拥有约192个项目,共计约3416万平方米(权益前)土地储备,为后续盘活存量,持续优化资产结构,提供必要的支持。

“十五五”大幕正在缓缓拉开,“十五五”规划《纲要》对房地产提出更高要求,定调“推动房地产高质量发展”,行业发展的底层逻辑已从规模扩张转向品质提升与价值创造。世茂集团表示,将继续积极拥抱市场变化,坚持“一体两翼”发展模式,继续回归产品与服务,推动地产开发、物业管理、酒店经营、商业运营等多元业务协同发力,稳定内生造血,提高财务弹性。持续聚焦客户需求,坚持轻重业务并举,线上线下融合赋能,积极探索新领域,挖掘新增量,全力实现集团业务高质量、可持续发展。

返回海西房产网首页>>