1月初,针对楼市调控,《求是》杂志发表重磅评论,首次明确提出“政策力度要一次性给足,不能采取添油战术”,以免市场与政策陷入无效博弈。

这个评论被认为2026年楼市传来“罕见”的政策强音,预示着楼市的新一轮利好正在酝酿中。

1月份,国家层面,央行宣布全面调整商业用房贷款政策,将首付比例统一降至30%;在执行5年多后,“三条红线”出现松动迹象。

地方层面,福州再出楼市新政,优化公积金贷款套数认定;多子女家庭购房最高单套可补贴5万元。

总的来看,1月政策力度并不大,市场也并未因此起波澜。

由于农历蛇年闰月,导致1月份属于临近春节的月份,如果这一月成交量如此之低,那么2月份遇到春节,成交率还有可能创新低。

如此情况,似乎开年楼市不容乐观。

表一为2025年12月-2026年1月福州五行政区+七县(市)区住宅签约明细表。

刚刚过去的1月福州五区住宅签约仅报出928套、95772㎡,与12月相比,分别下降50.24%和47.42%。

七(县)市区同样双双下跌,1月网签数据分别报出1018套、134599㎡,与12月相比,分别下降12.46%和5.88%。

表二为2025年1月和2026年1月福州五行政区+七县(市)区住宅签约明细表。

今年1月福州五区住宅签约仅报出928套、95772㎡,与2025年1月相比,分别增加11.27%和9.16%。

七(县)市区双双下降,1月网签数据分别报出1018套、134599㎡,与2025年1月相比,分别下降12.46%和5.88%。

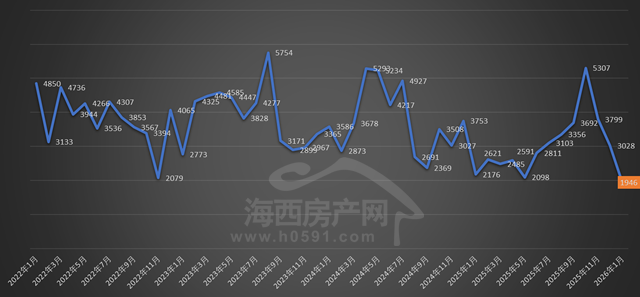

图一(单位:套)

图一为2022年1月-2026年1月福州全市住宅签约变化趋势图。刚刚过去的1月,福州全市住宅签约1946套,环比12月大幅减少1082套。

福州全市住宅网签数据自2025年12月创下阶段新高之后,已经连续三个月下降,整体签约量再创新低。

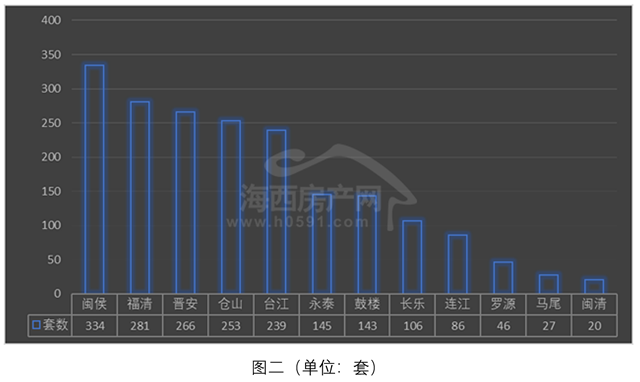

图二为2025年1月福州五行政区+七县(市)区住宅签约套数排行榜。

1月前五名签约套数相差不大,榜首的“闽侯”签约334套;“福清”、“晋安”、“仓山”和“台江”位列第二到第五名,1月分别签约281套、266要、253套和239套。

“永泰”、“鼓楼”和“长乐”位列六到八位,1月分别签约145套、143套和106套。

1月还有四个县签约套数不足百套。

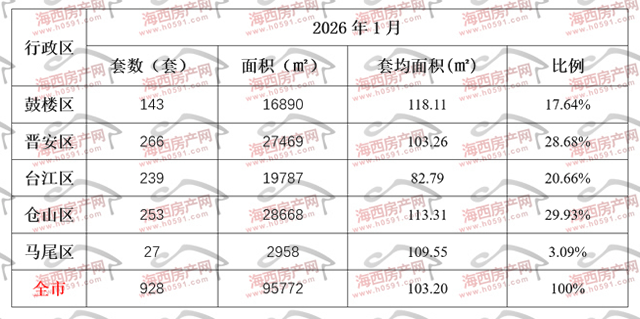

2026年1月福州五行政区住宅签约明细表

2026年1月福州七县(市)区住宅签约明细表

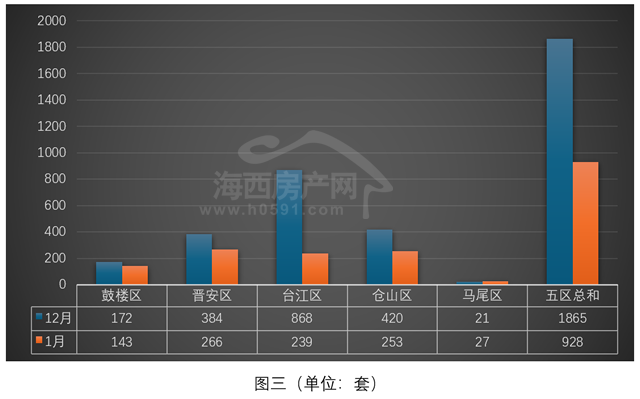

图三为2025年12月-2026年1月福州五行政区住宅签约套数对比图。1月福州五区住宅仅签约报出928套,与12月相比减少937套。

“晋安区”、“仓山区”和“台江区”位列前三,1月签约套数分别报出266套、253套和239套,环比12月分别下降118套、629套和167套。

“鼓楼区”位列第四,1月签约143套,环比12月减少29套。“马尾区”位列垫底,1月签约27套,环比12月增加6套。

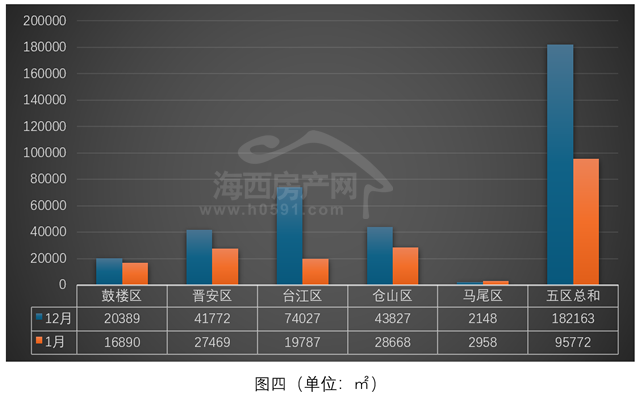

图四为2025年12月-2026年1月福州五行政区住宅签约面积对比图。1月福州五区住宅仅签约95772㎡,环比12月下降47.42%。

“仓山区”和“晋安区”位列前两位,1月分别签约28668㎡和27459㎡,环比12月分别下降34.58%和34.24%。

“台江区”和“鼓楼区”位列三、四两位,1月分别签约19787㎡和16890㎡,环比12月分别下降73.27%和17.16%。

1月签约面积唯一环比出现上涨的“马尾区”仅签约2958㎡,所占份额不大。

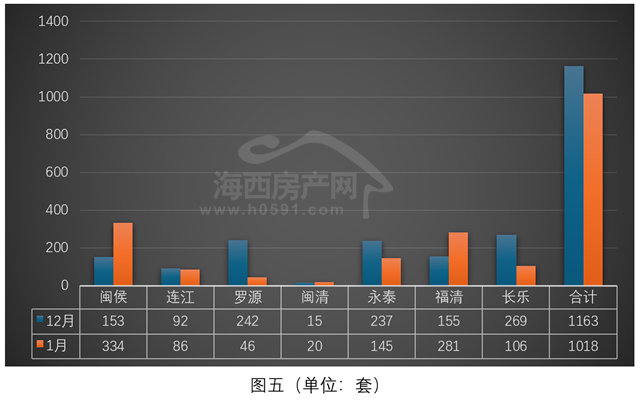

图五为2025年12月-2026年1月福州下辖七县(市)区住宅签约套数对比图。1月七县(市)区住宅签约1018套,环比12月减少145套。

“闽侯”、“福清”位列前两位,1月分别签约334套和281套,环比12月分别增加181套和126套。

“永泰”和“长乐”位列三、四两位,1月分别签约145套和106套,环比12月分别减少92套和163套。

剩下的“连江”、“罗源”和“闽清”分别签约86套、46套和20套,环比12月一升两降。

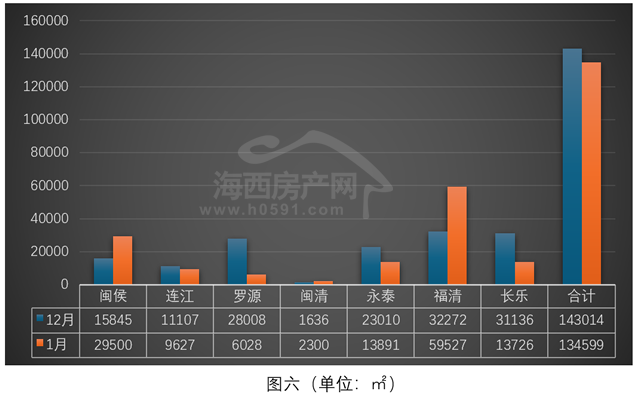

图六为2025年12月-2026年1月福州下辖七县(市)区住宅签约面积对比图。1月七县(市)区住宅签约134599㎡,环保12月下降5.88%。

“福清”和“闽侯”位列前两位,1月分别签约59527㎡和29500㎡,环比12月分别增加84.45%和86.17%。

“永泰”和“长乐”位列三、四两位,1月分别签约13891㎡和13726㎡,环比12月分别下降39.63%和55.91%。

剩下的三个县分别签约9627㎡、6028㎡和2300㎡,环比12月同样一升两降。

返回海西房产网首页>>