2025年,楼市延续调整态势。

尽管政策在不断“托底”,但一年下来,寒意浸透到行业每一处角落。

以福州价格为例,过去11个月当中,新房价格有7个月环比出现下跌;二手房价格更是连续13个月环比下跌。

从年头盼到年尾,市场始终无法无法重回上升通道。

唯一值得肯定的是,这一年市场出现小范围分化行情。随着资金与需求向核心区域集中,在新规的主导之下,一些优质楼盘逐步崭露头角,在市场上独树一帜。

但也应该看到,与之对应的是,城市核心区外围市场落寞。房企告别了扩张,无数购房者站在原地观望,就是这一年楼市的真实写照。

既然2025年已经过去,就应该通过数据去还原这一年的账单。尽管数据并不难看,但如果刨去安商房数据,可能又是另一番景象。

表一为2025年1月-12月福州五行政区+八县(市)区住宅签约明细表。

数据统计显示,2025年全年福州五行政区住宅签约19668套、1891119㎡,月均签约1639套、157593.25㎡。

刚刚过去的12月,福州五行政区住宅签约1865套、182163㎡,环比11月分别下降34.94%和26.42%。

12月单盘签约当中,“望熙雅筑”依然强劲,751套的签约量尽管相比11月减少1174套,但依然占据大部分签约份额。

此外,今年前12月福州所辖七县(市)区住宅签约17399套、2038044㎡,月均签约1449.91套、169837㎡。

12月福州下辖八县(市)区住宅签约1163套、143014㎡,环比11月分别增加24.78%和30.25%。

表二为2024年和2025年福州五行政区+八县(市)区住宅签约明细表。

2025年福州五行政区住宅签约19668套、1891119㎡,与2024年同期相比,增加7.72%和5.16%。

此外,2025年福州所辖七县(市)区住宅签约17399套、2038044㎡,与2024年同期相比,分别减少35.31%和33.45%。

通过两组数据可以看到,一涨一跌之下,2025全年五行政区表现依然要好于八县(市)区。

表三为2024年12月和2025年12月福州五行政区+八县(市)区住宅签约明细表。

今年12月福州五行政区住宅签约1865套、182163㎡,与2024年同期相比分别减少3.51%和13.37%。

此外,今年12月下辖八县(市)区住宅签约1163套、143014㎡,与2024年同期相比分别减少36.09%和35.44%。

很显然,刚刚过去的12月份,福州楼市表现要逊色于2024年同期。

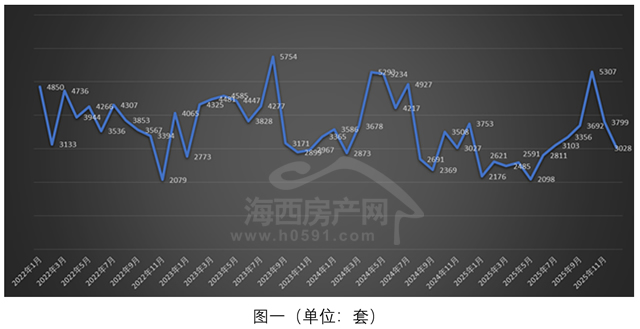

图一为2022年1月-2025年12月福州全市住宅签约变化趋势图。刚刚过去的12月,福州全市住宅签约3028套,环比11月减少771套,降幅高达20.29%,在连续五个月上涨之后,出现连续两个月下降。

很显然,安商房签约放缓之后,市场回归了常态。

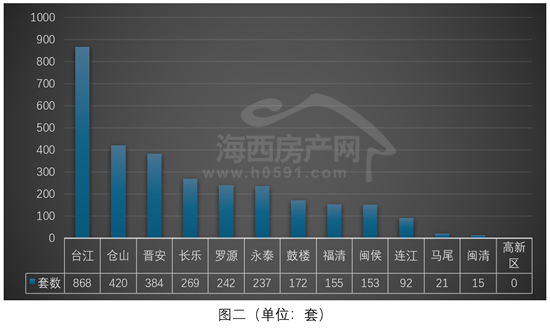

图二为2025年11月福州五行政区+八县(市)区住宅签约套数排行榜。

12月,“台江区”依然强势,签约套数报出868套,环比11月减少1148套。

“仓山区”、“晋安区”位列二、三两位,12月签约420套和384套。

“长乐”、“罗源”和“永泰”位列四到六位,12月分别签约269套、242套和237套。

剩下的七个县(市)区签约套数均低于200套。其中,“连江”、“马尾”、“闽清”、“高新区”低于100套。

12月福州五行政区住宅签约明细表

12月福州下辖八县(市)区住宅签约明细表

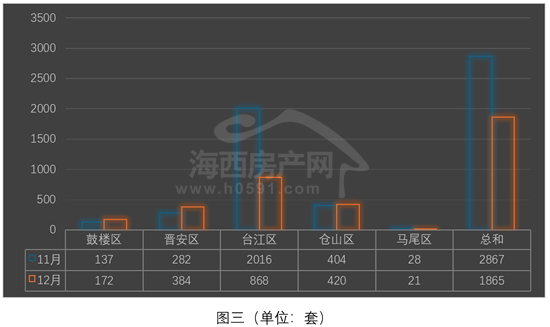

图三为2025年11月-12月福州五行政区住宅签约套数对比图。12月,福州五区住宅签约1865套,环比11月下降34.94%。

在“望熙雅筑”带动之下,12月“台江区”签约868套,环比11月下降1148套。

“仓山区”和“晋安区”位列二、三两位,12月分别签约420套和384套,环比11月分别增加16套和102套。

“鼓楼区”和“马尾区”位列四、五两位,12月分别签约172套和21套,环比11月分别增加35套和减少7套。

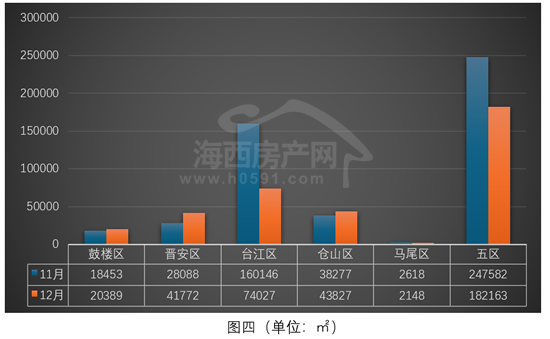

图四为2025年11月-12月福州五行政区住宅签约面积对比图。12月,福州五区住宅签约182163㎡,环比11月下降26.42%。

“台江区”位列第一,12月签约74027㎡,环比11月大幅下降53.77%。

“仓山区”和“晋安区”签约面积双双突破4万,12月分别报出43827㎡和41772㎡,环比12月分别增加14.49%和48.71%。

“鼓楼区”和“马尾区”位列四、五两位,12月分别签约20389㎡和2148㎡,环比11月一涨一跌。

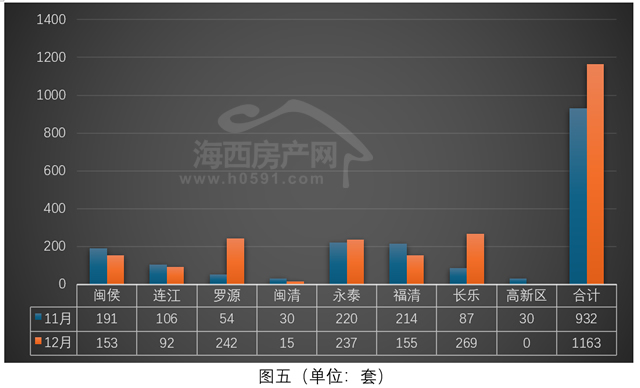

图五为2025年11月-12月福州下辖八县(市)区住宅签约套数对比图。12月福州八县(市)区住宅签约1163套,环比11月增加24.78%。

12月“长乐”、“罗源”和“永泰”位列前三,签约套数均超过200套,分别报出269套、242套和237套,环比12月分别增加182套和188套和17套。

“福清”和“闽侯”位列四、五两位,12月分别签约155套和153套,环比11月分别减少59套和38套。

“连江”和“闽清”位列六、七两位,12月分别签约92套和15套,环比11月同样双双下降。

“高新区”12月零签约,位列垫底。

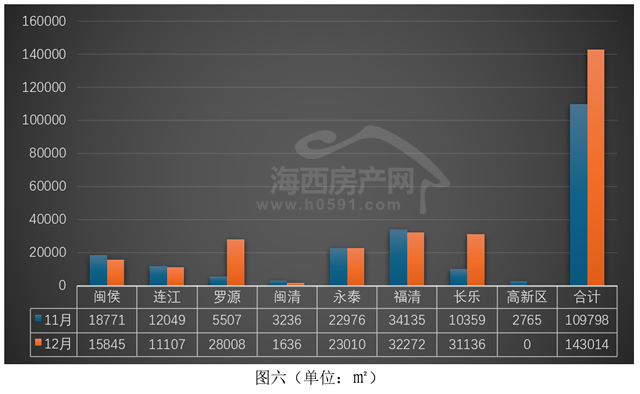

图六为2025年11月-12月福州下辖八县(市)区住宅签约套数对比图。12月福州八县(市)区住宅签143014㎡,环比11月增加30.25%。

“福清”和“长乐”位列前两位,12月分别签约32272㎡和31136㎡,环比11月分别下降5.45%和200.56%。

“罗源”和“永泰”位列三、四两位,12月分别签约28008㎡和23010㎡,环比11月双双上涨。

“闽侯”、“连江”和“闽清”位列五到七位,12月分别签约15845㎡、11107㎡和1636㎡,环比11月全部下降。

返回海西房产网首页>>