11月,一则关于“银行直供房”的消息,在楼市引起轩然大波。

包括农业银行、建设银行、交通银行等多家银行近期均通过线上平台大量直接销售房产。分析认为,银行直供房会加大二手房价格下行压力,给本已经脆弱的楼市再添变数。

同样,给楼市再添变数的还有土地供应。以福州为例,11月总共合计举行三轮土地拍卖,合计出让23幅土地,总面积621.61亩。要知道,12月还有10幅地等待拍卖。

商品经济中,供需本就是一组平衡力量,当一方出现失衡时,就容易引起跷跷板失衡。在需求至今仍处于低谷的背景之下,如此巨量供应,必然会打击市场信心。

11月,打击市场信心的还有万科的股债双杀,引发市场剧烈波动。当被称为行业“优等生”的万科面临至暗时刻,必然影响到整个行业。

尽管11月福州四城区网签量再创新高,但那是在安商房楼盘“望熙雅筑”单盘签约1925套带动之下。

如果剔除掉安商房数据,市场的真实情况,无须赘述。

表一为2025年1月-11月福州五行政区+八县(市)区住宅签约明细表。

数据统计显示,今年前11月福州五区住宅签约17803套、1708956㎡,月均签约1618.45套、155359.63㎡。

刚刚过去的11月,福州五行政区住宅签约2867套、247582㎡,环比10月分别增加91.77%和68.58%。

11月五行政区住宅签约大爆发,来自于“望熙雅筑”集中签约所致,据统计该项目11月总签约套数高达1925套。

此外,今年前11月福州所辖七县(市)区住宅签约16236套、1895030㎡,月均签约1476套、172275.45㎡。

11月福州七县(市)区住宅签约932㎡、109798㎡,环比10月分别下降75.55%和70.74%。

表二为2024年1-11月和2025年1-11月福州五行政区+八县(市)区住宅签约明细表。

今年前11月福州五区住宅签约17803套、1708956㎡,与2024年同期相比,分别增加9/05%和7.61%。

此外,今年前11月福州所辖七县(市)区住宅签约16236套、1895030㎡,与2024年同期相比,分别减少35.3%和33.3%。

表三为2024年11月和2025年11月福州五行政区+八县(市)区住宅签约明细表。

刚刚过去的11月,福州五区住宅签约2867套、247582㎡,与2024年同期相比,分别增加49.94%和22.14%。

八县(市)区方面,今年11月签约932套、109798㎡,与2024年同期相比,分别减少16.41%和36.34%。

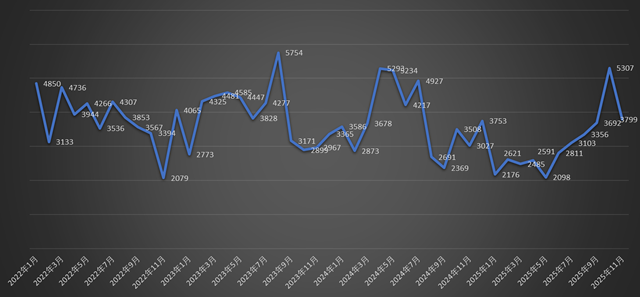

图一(单位:套)

图一为2022年1月-2025年11月福州全市住宅签约变化趋势图。刚刚过去的11月,福州全市住宅签约3799套,环比10月减少1508套,降幅高达28.41%,在连续五个月上涨之后,再度出现大跌。

尽管11月福州五区在安商房楼盘“望熙雅筑”大幅签约,但仍然不能填补闽侯签约量大幅下降的缺口。

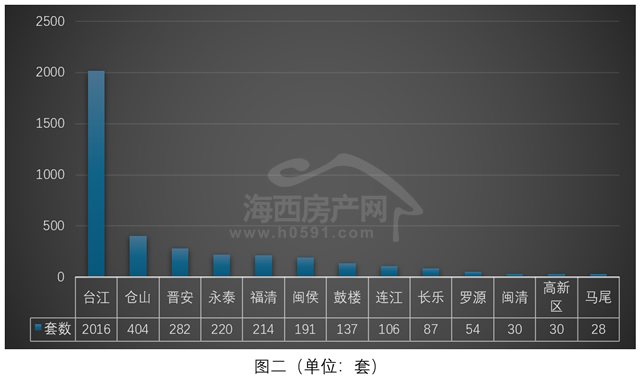

图二为2025年11月福州五行政区+八县(市)区住宅签约套数排行榜。

11月“台江区”在“望熙雅筑”带动之下,以2016套高居榜首,超过其余12个县(市)区综合。

“仓山”、“晋安”、“永泰”和“福清”位列二到五位,11月分别签约404套、282套、220套和214套。

“闽侯”、“鼓楼”和“连江“位列六到八位,11月分别签约191套、137套和106套。

剩下五个县(区)签约套数不足100套。

11月福州五行政区住宅签约明细表

11月福州八县市(区)住宅签约明细表

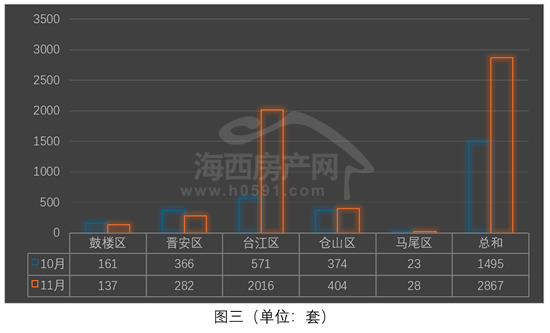

图三为2025年10月-11月福州五行政区住宅签约套数对比图。11月,福州五行政区住宅签约2867套,环比10月增加91.77%。

11月“台江区”签约2016套,高居榜首,环比10月增加1445套,占据整体份额高达70.31%。

“仓山区”和“晋安区”位列二、三两位,11月分别签约404套和282套,环比10月分别减少30套和84套。

“鼓楼区”位列第四、11月签约137套,环比10月减少24套。

“马尾区”依旧垫底,11月签约28套,环比10月增加5套。

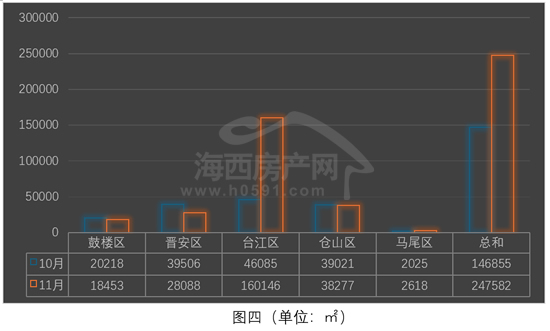

图四为2025年10月-11月福州五行政区住宅签约面积对比图。11月,福州五行政区住宅签约247582㎡,环比10月增加68.58%。

11月“台江区”签约面积飙升到160146㎡,环比10月大幅增加247.5%。

“仓山区”和“晋安区”位列二、三两位,11月分别签约38277㎡和28088㎡,环比10月分别减少1.9%和28.9%。

“鼓楼区”位列第四、11月签约18453㎡,环比10月减少8.72%。

“马尾区”依旧垫底,11月仅签约2618㎡,环比10月增加29.28%。

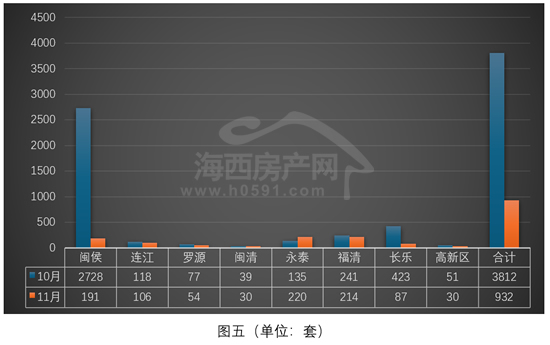

图五为2025年10月-11月福州下辖八县(市)区住宅签约套数对比图。今年11月福州八县(市)区住宅签约932套,与2024年11月相比减少2880套。

“永泰”和“福清”位列前两位,11月分别签约220套和214套,环比10月分别增加85套和减少27套。

“闽侯”和“连江”位列三、四两位,11月分别签约191套和106套,环比10月分别减少2537套和8套。

“长乐”和“罗源”位列四、五两位,11月分别签约87套和54套,环比10月分别减少336套和23套。

“高新区”和“闽清”11月签约套数均为30套,并列第七。

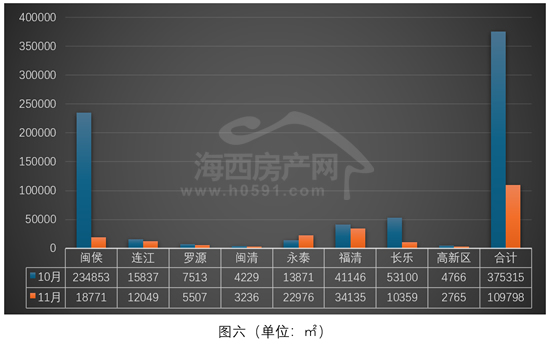

图六为2025年10月-11月福州下辖八县(市)区住宅签约面积对比图。今年11月福州八县(市)区住宅签约109798㎡,环比10月减少70.74%。

“福清”位列第一,11月签约34135㎡,环比10月减少17.03%。“永泰”位列第二,11月签约22976㎡,环比10月大幅增加65.64%。

“闽侯”、“连江”和“长乐”位列二到四位,11月分别签约18771㎡、12049㎡和10359㎡,环比10月全部出现下降。

剩下三个县(区)签约面积均不足6000㎡。分别为,“罗源”签约5507㎡,“闽清”签约3236㎡,“高新区”签约2765㎡。

返回海西房产网首页>>