刚刚过去的10月,楼市迎来新的政策节点。

10月28日,《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》对外发布。

因应“房地产市场供求关系发生重大变化的新形势”,改善优化供给,方可重构供需平衡,推动房地产市场长期平稳健康发展。《建议》从“保障托底”和“市场升级”的双轨制设计出发,推动改善供求关系。

可以确定,建设“好房子”是一条全新赛道,未来产品力的比拼将是房企获得购房者青睐的重要路径。

除此之外,《建议》还明确,清理不合理限制性措施,意味着让住房消费获得充足空间,充分体现市场化和统一大市场的导向。

尽管近期的政策都是以推动行业健康发展为出发点,但这个行业就如同一艘大船,想要完成一次掉头需要时间。

基于此,国际评级机构依然认为,中国内地房地产市场尚未触底,复苏不稳、量价回落、分化延续。

行业实现真正的止跌企稳仍需时日,需等待经济、消费和市场预期逐步形成良性循环。

所以我们看到,10月福州楼市成交量尽管再创新高,但如果刨去安商房集中签约,事实上变化并不大,市场还在那里僵持着。

表一为2025年1-10月福州五行政区+八县(市)区住宅签约明细表。

数据统计显示,今年前10月福州五区住宅签约14936套、1461374㎡,月均签约1493.6套、146137.4㎡。

刚刚过去的10月,福州五区住宅签约1495套、146855㎡,环比9月份分别减少5.49%和3.14%。

此外,今年前10月福州所辖七县(市)区住宅签约15304套、1785232㎡,月均签约1530.4套、178,523.2㎡。

其中,10月福州七县(市)区住宅签约3812套、375315㎡,环比9月分别增加80.66%和76.54%。

根据以往经验,闽侯连续两个月签约量大爆发,大概率还是安商房集中签约所致。

表二为2024年1-10月和2025年1-10月福州五行政区+八县(市)区住宅签约明细表。

今年前10月福州五行政区住宅签约14936套、1461374㎡,与2024年同期相比,分别增加3.62%和5.49%。

此外,今年前10月福州八县(市)区住宅签约15304套、1785232㎡,与2024年同期相比,分别减少36.13%和33.68%。

尽管八县(市)区最近在闽侯带动之下,网签量奋起直追,但从整体看,与去年同期相比,降幅依然超过三成。

表三为2024年10月和2025年10月福州五行政区+八县(市)区住宅签约明细表。

今年10月福州五区住宅签约1495套、146855㎡,与2024年同期相比,分别减少23.01%和28.43%。

此外,今年10月福州八县(市)区住宅签约3812套、375315㎡,与2024年同期相比,分别大幅增加143.42%和107.64%。

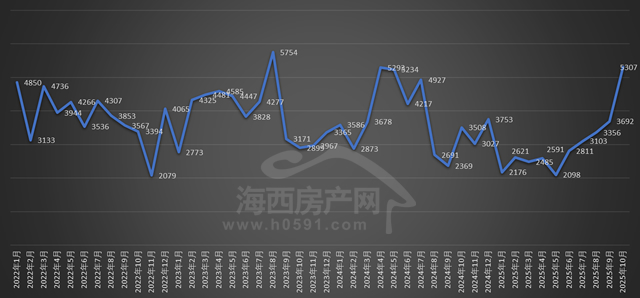

图一(单位:套)

图一为2022年1月-2025年10月福州全市住宅签约变化趋势图。刚刚过去的10月,福州全市住宅签约5307套,环比9月增加1615套,增幅达到43.74%,连续五个月上涨,已经逼近2023年8月的阶段高点。

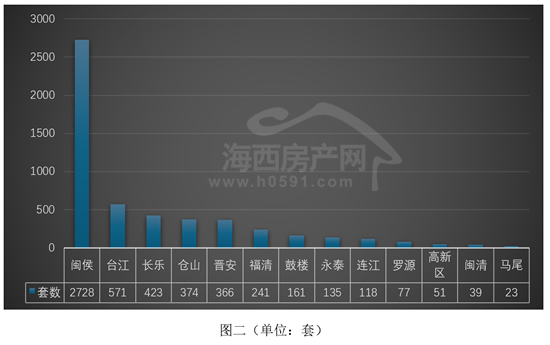

图二为2025年10月福州五行政区+八县(市)区住宅签约套数排行榜。

10月闽侯签约量再度爆发,报出2728套,环比9月增加1311套,连续两个月蝉联榜首。

“台江”、“长乐”位列二、三两位,10月分别签约471套和423套。

“仓山区”和“晋安区”签约量相差不大,10月分别签约374套和366套,位列四、五两位。

剩下七个县(市)区签约套数不足300套。其中,还有“罗源”、“高新区”、“闽清”和“马尾”签约套数不足百套,市场出现不平衡。

2025年10月福州五行政区住宅签约明细表

2025年10月福州所辖八县(市)区住宅签约明细表

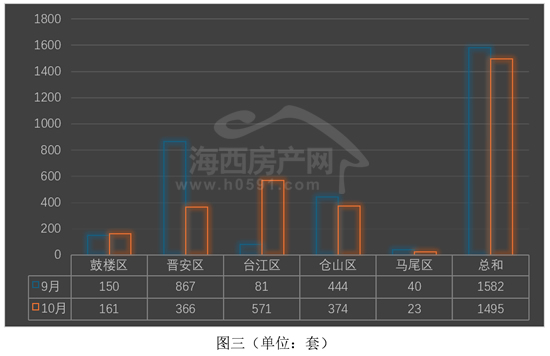

图三为2025年9月-10月福州五行政区住宅签约套数对比图。刚刚过去的10月,福州五区住宅签约1495套,环比9月减少87套。

“台江区”位列第一,10月签约571套,环比9月大幅增加490套,最大的贡献来自于“榕发望熙雅筑”的集中签约。

“仓山区”和“晋安区”位列二、三两位,10月分别签约374套和366套,环比9月分别减少70套和501套。

“鼓楼区”位列第四,10月签约161套,环比9月增加10套。

“马尾区”依然垫底,10月仅签约23套,环比9月减少17套。

图四为2025年9月-10月福州五行政区住宅签约面积对比图。10月,福州五区住宅签约146855㎡,环比9月份减少3.14%。

“台江区”跃升到榜首,10月签约46085㎡,环比9月大幅增加466.85%。

“晋安区”和“台江区”位列二、三两位,10月分别签约39506㎡和39021㎡,环比9月双双下跌。

“鼓楼区”位列第四,10月签约20218㎡,环比9月增加21.68%。

剩下的“马尾区”签约2025㎡,环比9月份减少45.92%。

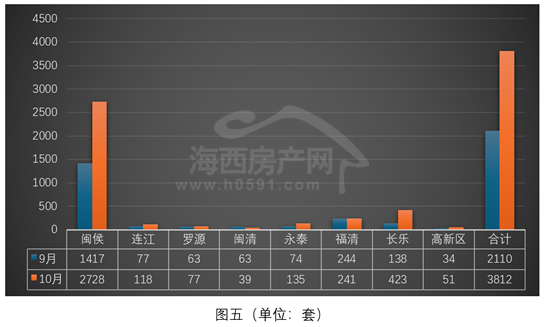

图五为2025年9月-10月福州所辖八县(市)区住宅签约套数对比图。

10月福州七县(市)区住宅签约3812套,环比9月增加80.66%。“闽侯”占据大部分签约份额,10月报出2728套,环比9月增加1311套。

“长乐”、“福清”位列二、三两位,10月分别签约423套和241套,环比9月份分别增加285套和减少3套。

“永泰”和“连江”位列四、五两位,10月分别签约135套和118套,环比9月分别增加61套和14套。

剩下三个县(区)签约套数均不足百套。分别为,“罗源”签约77套,“高新区”签约51套和,“闽清”签约39套。

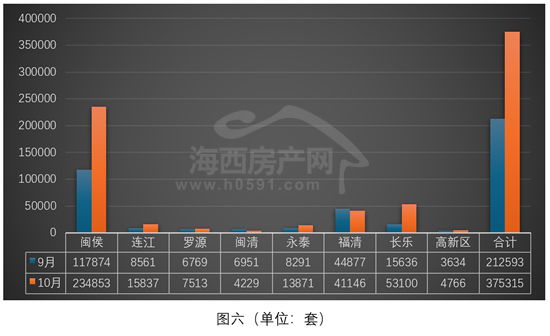

图六为2025年9月-10月福州所辖八县(市)区住宅签约面积对比图。

10月福州七县(市)区住宅签约375315㎡,环比9月分别增加76.54%。“闽侯”一枝独秀,占据整体份额超过六成,报出234853㎡,环比9月份大幅增加99.24%。

“长乐”和“福清”位列二、三两位,环比9月分别增加239.6%和减少8.31%。

“连江”和“永泰”位列三、四两位,签约面积报出15837㎡和13871㎡,环比9月双双上涨。

剩下三个县(区)签约面积不足一万平米。分别为,“罗源”签约7513㎡,“高新区”签约4766㎡,“闽清”签约4229㎡。

返回海西房产网首页>>