过了7月,2025年就只剩下5个月了。

经历过去几年楼市下行及房价下跌的之后,总以为楼市调整即将进入尾声阶段,很显然很多人还是过于乐观。

背后原因在于,去年926楼市的刺激效应逐步减弱,在内部政策短期进入空窗期,叠加外部环境风险并未解除的前提下,市场回温没有如期而至。

信心一轮又一轮的衰减之后,如今讨论房地产走势人越来越少了。

尽管,国家层面并未放弃,就在7月30号高层会议明确,加力实施城市更新行动。只是,政策传导滞后性,对市场的刺激效应并不明显。

如今,7月已经收官,盘点福州楼市网签数据,尽管五区又创新高,但那是安商房集中备案所致。

所以,当前市场还在考验着各方的意志。

表一为2025年1月-7月福州五行政区+八县(市)区住宅签约明细表。

数据显示,今年前7月,福州五区住宅签约9344套、946979㎡,月均签约1334.85套、135282.71㎡。

通过上表可以看到,7月福州五区无论套数还是面积,均创下年内新高。

之所以出现这种情况,主要与7月初晋安、仓山多个安商房楼盘集中签约有关。

此外,今年前7月福州所辖八县(市)区住宅签约8541套、1093111㎡,月均签约1220.14套、156158.71㎡。

很显然因为没有安商房集中备案,导致最近几个月,福州五区签约量逐步扩大与八县(市)区的差距。

表二为2024年7月和2025年7月五行政区+八县(市)区住宅签约明细表。

刚刚过去的7月,福州五区住宅签约2055套、176278㎡,与2024年同期相比,分别增加33.09%和30.33%。

此外,今年7月,福州八县(市)区住宅签约1048套、131336㎡,与2024年同期相比,分别大幅减少69.02%和59.88%。

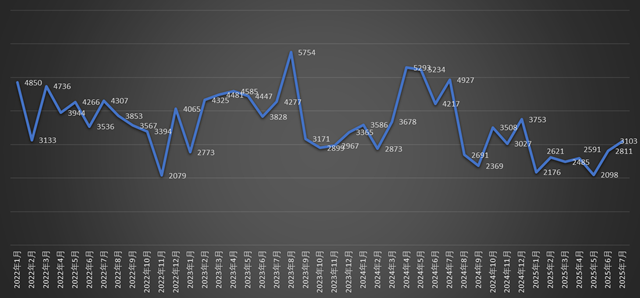

图一(单位:套)

图一为2022年1月-2025年7月福州全市住宅签约变化趋势图。刚刚过去的7月,福州全市住宅签约3103套,环比6月大幅增加292套,增幅达到10.38%,连续两个月上涨,如果不考虑安商房因素,数据是大幅走高的。

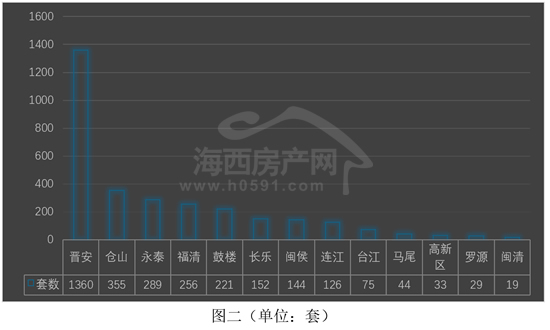

图二为2025年7月福州五行政区+八县(市)区住宅签约套数排行榜。7月“晋安”、“仓山”位列前两位,分别签约1360套和355套,占据大部分签约份额。

“永泰”、“福清”和“鼓楼”位列三道五位,7月分别签约289套、256套和221套。

“长乐”、“闽侯”和“连江”位列五到七位,7月分别签约152套、144套和126套。

剩下五个区(县)签约不足百套。

2025年7月福州五行政区住宅签约明细表

2025年7月福州所辖八县(市)区住宅签约明细表

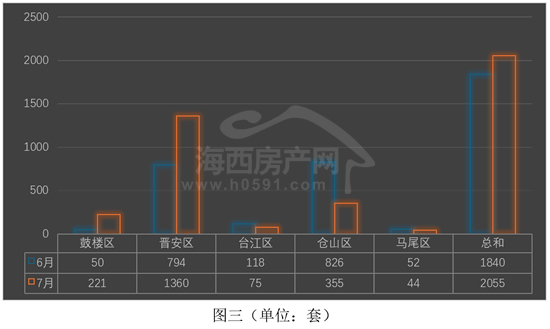

图三为2025年6月-7月福州五行政区住宅签约套数对比图。刚刚过去的7月福州五区住宅签约2055套,创下年内新高,环比6月增加215套。

“晋安区”占据7月大部分签约份额,报出1360套,环比6月增加566套。

“仓山区”和“鼓楼区”位列二、三两位,7月分别签约355套和221套,环比6月增加471套和171套。

剩下的“台江区”和“马尾区”分别签约75套和44套,环比6月分别减少34套和8套。

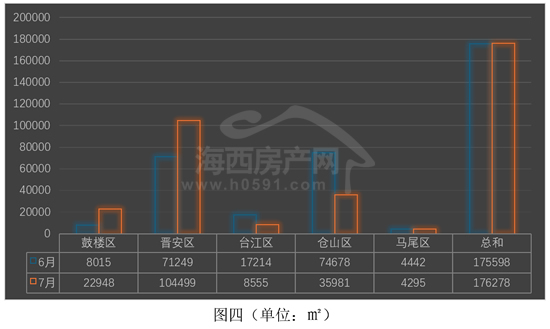

图四为2025年6月-7月福州五行政区住宅签约面积对比图。7月福州五区住宅签约面积报出176278㎡,环比6月微增680㎡,增幅为3.87%。

“晋安区”高居榜首,7月签约104499㎡,环比6月大幅增加46.66%。

“仓山区”和“鼓楼区”位列二、三两位,7月分别签约35981㎡和22948㎡,环比6月分别下降51.81%和增加186.31%。

剩下的“台江区”和“马尾区”分别签约8555㎡和4295㎡,所占份额相对较小。

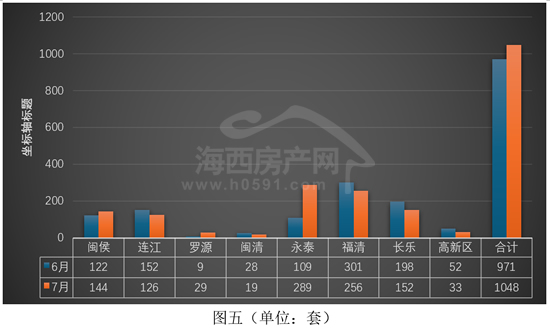

图五为2025年6月-7月福州所辖八县(市)区住宅签约套数对比图。7月福州八县(市)区住宅签约套数报出1048套,环比6月增加77套。

“永泰”、“福清”位列前两位,7月分别签约289套和256套,环比6月分别增加180套和减少45套。

“长乐”、“闽侯”和“连江”位列三到五位,7月分别签约152套、144套和236套,环比6月一升两降。

剩下三个县(区)签约套数均不足百套。分别为,“高新区”签约33套,“罗源”签约29套,“闽清”签约19套。

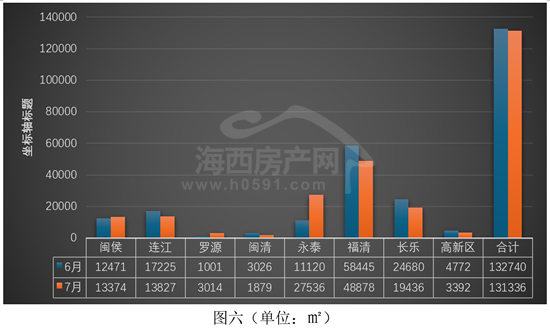

图六为2025年6月-7月福州所辖八县(市)区住宅签约面积对比图。7月福州八县(市)区住宅签约131336㎡,环比6月减少1404㎡,降幅为1.05%。

“福清”、“永泰”位列前两位,7月分别签约48878㎡和27536㎡,环比6月一涨一跌。

“长乐”、“连江”和“闽侯”位列三到五位,7月分别签约19436㎡、13827㎡和13374㎡,环比6月一升两降。

剩下的三个区(县)签约面积均不足4000㎡。分别为,“高新区”签约3392㎡,“罗源”签约3014㎡,“闽清”签约1879㎡。

返回海西房产网首页>>