转眼,2025年已经过去了三分之一。大环境之下,房地产再一次被摆到了承担稳经济的重中之重地位。

刚刚过去的4月,房地产行业政策再度吹气反攻的号角!

先是,4月18日召开的国务院常务会议明确,要持续推动房地产市场平稳健康发展。

紧接着,4月25日召开的中共中央政治局会议明确,加力实施城市更新行动,有力有序推进城中村和危旧房改造。

加快构建房地产发展新模式,加大高品质住房供给,优化存量商品房收购政策,持续巩固房地产市场稳定态势。

同时,会议再次重申,适时降准降息,保持流动性充裕,加力支持实体经济。

以福州为例,包括南湖片区、环南新村、宁化新村、小柳等旧改地块加速推进,将给福州楼市打来增量购房需求。

同时,福州拟运用地方政府专项债券,以41.4315亿收购三家国企244亩闲置土地,降低库存的同时,也将缓解房企资金压力。

尽管网签数据依然低迷,但不能否认救市的努力,毕竟这是一个缓慢的系统性工程。

表一为2025年1月-4月福州五行政区+八县(市)区住宅签约明细表。

今年前4月福州五行政区住宅签约4423套、面积475388㎡,月均签约1105.75套、118847㎡,市场波动并不大。

此外,2025年1月-4月福州所辖八县(市)区住宅签约5450套、704132㎡,月均签约1362.5套、176033㎡。

从整体上看,八县(市)区住宅签约量依然要高于五行政区。

表二为2024年1-4月和2025年1-4月福州全市住宅签约明细表。今年前4月福州五区住宅签约4423套、475388㎡,与2024年同期相比,分别下降19.4%和8.02%。

八(县)市区方面,今年前4月福州所辖八县(市)区签约5450套、704132㎡,与2024年同期相比,分别下降45.18%和38.25%。

网签数据方面,尽管四组数据同比全部下降,但五行政区跌幅相对要小一些。

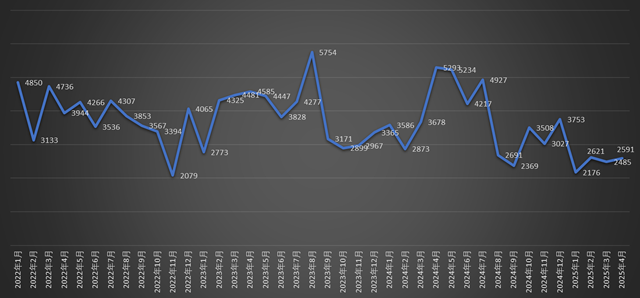

图一(单位:套)

图一为2022年1月-2025年4月福州全市住宅签约套数走势图。刚刚过去的4月,福州全市住宅签约2591套,环比3月微增106套。

从整体上看,尽管一系列刺激政策陆续出台,但网签数据依然处于低位。

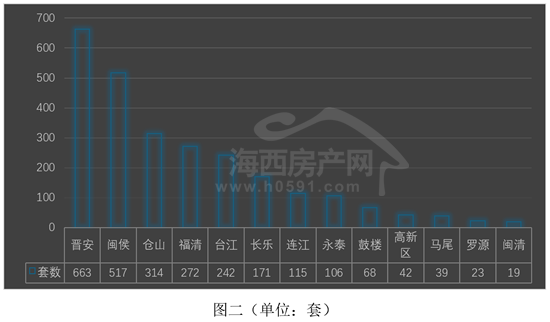

图二为2025年4月福州五行政区+八县(市)区住宅签约套数排行榜。4月“晋安”、“闽侯”和“仓山”位列前三,分别签约663套、517套和314套。

“福清”、“台江”位列四到五位,4月分别签约272套和242套。

“长乐”、“连江”、“永泰”位列六到八位,4月分别签约171套、115套和106套。剩下四个县(区)签约套数均不足百套。

2025年4月福州五行政区住宅签约明细表

2025年4月福州八县(市)区住宅签约明细表

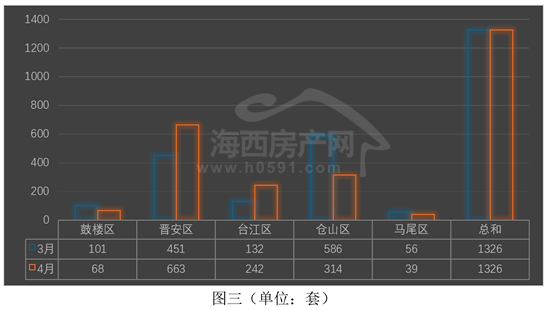

图三为2025年3月-4月福州五行政区住宅签约套数对比图。刚刚过去的4月,福州五区住宅签约1326套,与3月持平。

“晋安区”高居榜首,4月签约663套,环比3月增加212套。

“仓山区”和“台江区”位列二、三两位,4月签约314套、242套,环比3月分别减少272套和增加110套。

剩下的“鼓楼区”和“马尾区”分别签约68套和39套,环比3月分别减少33套和17套。

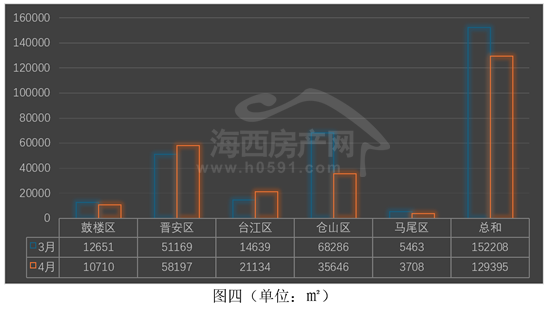

图四为2025年3月-4月福州五行政区住宅签约面积对比图。4月福州五行政区住宅签约129395㎡,环比3月减少22813㎡,降幅为14.98%。

“晋安区”位列榜首,4月签约58197㎡,环比3月增加13.73%。

“仓山区”和“台江区”位列二、三两位,环比3月下降47.79%和增加44.36%。

剩下的“鼓楼区”和“马尾区”分别签约10710㎡和3708㎡,环比3月双双下降。

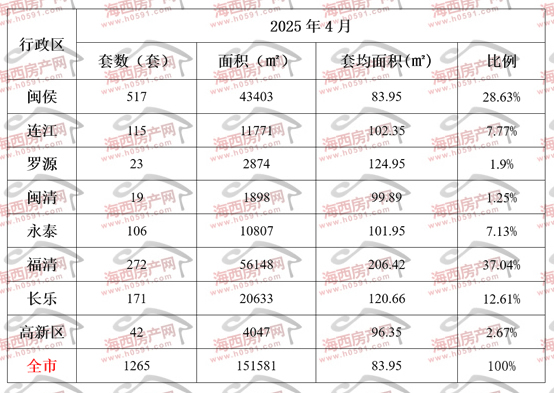

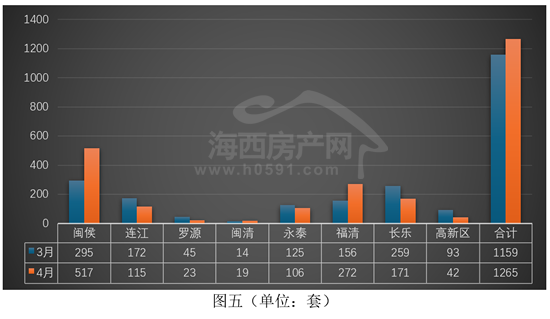

图五为2025年4月-5月福州所辖八县(市)区住宅签约套数对比图。4月福州八县(市)区住宅签约1265套,环比3月增加106套。

4月“闽侯”蝉联榜首位置,签约套数报出517套,环比3月增加222套。

“福清”位列第二,签约272套,环比3月增加116套。

“长乐”、“连江”和“永泰”位列三到五位,4月分别签约171套、115套和106套,环比3月全部出现下降。

剩下三个县(区)签约套数均不足50套。分别为“高新区”签约42套,“罗源”签约23套,“闽清”签约19套。

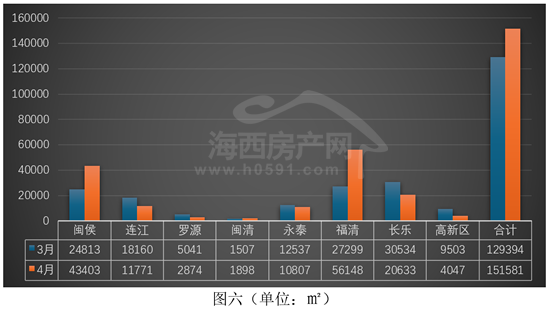

图六为2025年3月-4月福州所辖八县(市)区住宅签约面积对比图。4月福州八县(市)区住宅签约151581㎡,环比3月增加22187㎡,增幅为17.14%。

“福清”和“闽侯”位列前两位,4月分别签约56148㎡和43403㎡,环比3月分别增加105.67%和74.92%。

“长乐”、“连江”和“永泰”位列三到五位,4月分别签约20633㎡、11771㎡和10807㎡,环比3月全部出现下降。

剩下三个县(区)签约面积均不足5000㎡。分别为“高新区”签约4047㎡,“罗源”签约2874㎡,“闽清”签约1898㎡。

返回海西房产网首页>>