刚刚总结完2024年楼市,转眼农历新年已然到来,时间过得确实有些快。

1月是个承上启下的月份,既是龙年的收官,也是蛇年的开启,相比其它月份,楼市受到政策加持力度相对较小。

1月初,省住建厅出台若干措施,明确优化住房供应,促进项目开工预售,促进商品房销售,鼓励实施住房补贴等。

临近春节,福州再度出台住房公积金新政,支持代际互助购房提取,优化住房公积金贷款套数认定。

在福州全市住宅签约量刚刚创下五个月新高之后,外界对1月楼市的表现尤为关注,期待市场能够开门红,为后续月份打样。

但是事实并非如此,由于1月刚好遇到传统春节,网签数据惯性低迷,加上12月底那一波冲量,一定程度上预支了1月的需求。

所以,1月网签出现大幅下跌也是情理之中,往好的方面想,这是在为一年的低开高走埋下伏笔。

无论如何,新的一年已经到来,给自己信心,也给楼市打气!

表一为2024年12月-2025年1月福州五行政区+八县(市)区【以下简称:福州全市】住宅签约明细表。

刚刚过去的1月福州五区住宅仅签约834套、87735㎡,环比12月分别减少56.45%和58.28%。

八(县)市区方面,1月签约1342套、184374㎡,环比12月分别减少26.26%和16.78%。

表二为2024年1月和2025年1月福州全市住宅签约明细表。

今年1月福州五区住宅仅签约834套、87735㎡,与2024年1月同期相比,分别减少28.22%和22.72%。

八(县)市区方面,今年1月签约1342套、184374㎡,与2024年1月同期相比,分别减少44.63%和41.66%。

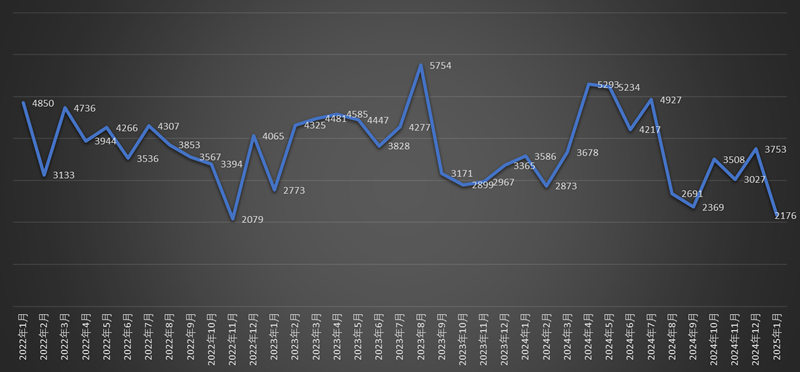

图一(单位:套)

图一为2022年1月-2025年1月福州全市住宅签约套数套数走势图。刚刚过去的1月,福州全市住宅签约2176套,环比12月大幅减少1577套。

之所以创下阶段性新低,主要原因在于2024年春节假期在2月,而今年春节在1月,长假期间网签数据属于惯性低迷。

但也应该看到,如果今年1月与去年2月的2873套相比,依然大幅减少697套。

很显然刚刚过去的1月份,福州楼市开局不利。

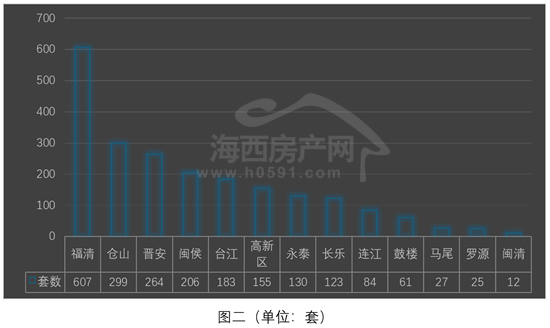

图二为2024年12月福州五行政区+八县(市)区住宅签约套数排行榜。

“福清”一枝独秀,1月签约607套,环比12月减少211套。

“仓山”、“晋安”和“闽侯”位列二到四位,1月分别签约299套、264套和206套。

“台江”、“高新区”、“永泰”和“长乐”位列四到八位,1月分别签约184套、155套、130套和123套。

剩下四个县(区)签约套数均不足百套。

2025年1月福州五区住宅签约明细表

2025年1月福州八县市(区)住宅签约明细表

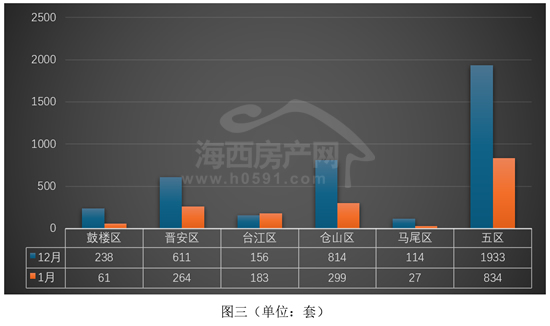

图三为2024年12月-2025年1月福州五行政区住宅签约套数对比图。1月福州五区住宅仅签约834套,环比12月减少1099套。

“仓山区”和“晋安区”依然位列前两位,1月签约299套和264套,环比12月大幅减少515套和347套。

“台江区”位列第三,上周签约183套,环比12月增加27套,是五区当中签约套数环比出现增长的行政区。

“鼓楼区”和“马尾区”位列四、五两位,1月分别签约61套和27套,环比12月分别减少177套和87套。

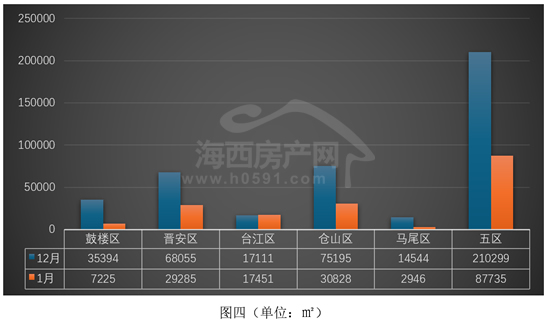

图四为2024年12月-2025年1月福州五行政区住宅签约面积对比图。1月福州五区住宅仅签约87735㎡,环比12月减少58.28%。

1月“仓山区”和“晋安区”分别签约30828㎡和29285㎡,环比12月分别减少59%和54.70%。

“台江区”位列第三,1月签约17451㎡,环比12月增加1.98%。

剩下的“鼓楼区”和“马尾区”分别签约7225㎡和2946㎡,环比12月双双下跌,所占份额不大。

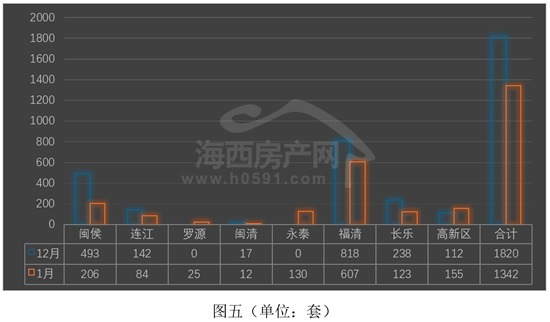

图五为2024年12月-2025年1月福州所辖八县(市)区住宅签约套数对比图。1月八县(市)区住宅签约1342套,环比1月减少478套。

“福清”高居榜首,1月签约607套,环比12月减少211套。

“闽侯”、“高清”、“永泰”和“长乐”位列二到五位,1月分别签约206套、155套、130套和123套,环比12月两升两降。

剩下三个县签约套数均不足百套,分别为“连江”签约84套,“罗源”签约25套,“闽清”签约12套。

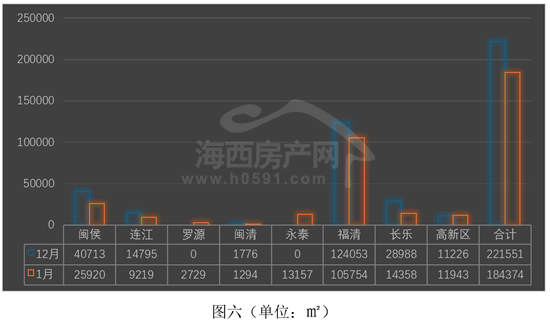

图六为2024年12月-2025年1月福州所辖八县(市)区住宅签约面积对比图。1月八县(市)区住宅签约84374㎡,与2024年1月同期相比,减少41.66%。

1月“福清”签约面积超过10万㎡,报出105754㎡,环比1月减少14.75%。

“闽侯”、“长乐”、“永泰”和“高新区”位列二到五位,1月分别签约25920㎡、14358㎡、13157㎡和11943㎡,环比12月两升两降。

剩下三个县签约面积均不足一万平米。分别为“连江”签约9219㎡,“罗源”签约2729㎡,“闽清”签约1294㎡。

返回海西房产网首页>>