在市场恍恍惚惚之间,关于2024年,市场仿佛还在期待,但2025年已经来临。

从上半年降入冰点,到下半年力挽狂澜……这一年,楼市经历过深度调整,也得到了强力的政策支持。

全国各地累计出台房地产调控政策超760次,让政策环境处于历史最宽松阶段,特别是需求端政策,涉及居民购房成本、购房门槛的房贷利率、交易税费、首付比例等均已降至历史最低水平。

在一系列政策支持下,市场在第四季度出现阶段性止跌。但也应该看到,市场整体的不确定性仍然较高,无论是房企、还是购房者,对市场预期信心依然不足。

所以,在年末全国住房城乡建设工作会议上,住建部把持续推动房地产市场止跌回稳,作为2025年工作的的首要任务。

2025年如约而至,政策宽松基调仍将延续,但市场反弹的道路,注定不会一蹴而就。调整好心态,去迎接楼市的新常态。

表一为2024年1-12月福州五行政区+八县(市)区【以下简称“全市”】住宅签约明细表。

2024年全年福州五区住宅签约18258套、1798285㎡,月均签约1521.5套、149857.08㎡。

通过表一可以看到,在9月政策出台后,连续3个月签约数据超过平均数,说明政策逐步显效。

此外,2024年全年福州所辖八县(市)区住宅签约26898套、3062693㎡,月均签约2241.5套、255224.41㎡!

与五区形成鲜明对比,八县(市)区上半年高歌猛进,下半年政策放松之后,网签数据连续四个月保持低位,直到12月才有所反弹。

表二为2022年-2024年福州全市住宅签约明细表。刚刚过去的2024年,福州五区住宅签约18258套、1798285㎡,与2023年相比,增加6.80%和5.26%。

八(县)市区方面,2024年签约26898套、3062693㎡,与2023年相比,下降9.66%和2.74%。

如果从整体上看,2024年福州全市住宅签约45156套、4860978㎡、同比2023年分别下降3.66%和增加0.072%。

需要特别指出的是,2024年福州五区两组签约数据均超过2023年,再次证明一系列利好政策,对五区的刺激效应更加明显。

尽管整体数据上看,八县(市)区依然大于五区,但楼市购买力有重回五区的趋势。

图一(单位:套)

图一为2022年1月-2024年12月福州五行政区+八县(市)区住宅签约套数走势图。

刚刚过去的12月,福州全市住宅签约3753套,环比11月增加726套,创下过去五个月新高。

12月网签数据出现增长,主要来自于八县(市)区,环比增加705套,同期五区仅增加21套。显然,12月八县(市)区表现更为优异。

图二(单位:套)

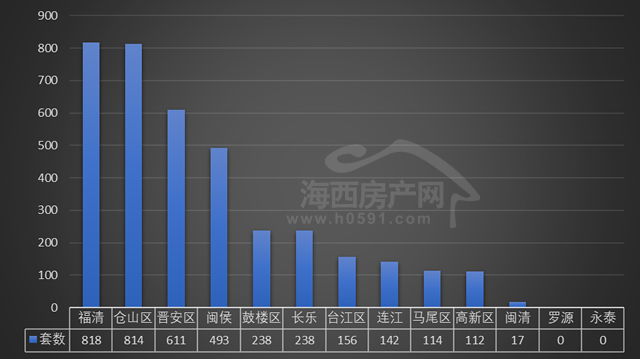

图二为2024年12月福州五行政区+八县(市)区住宅签约套数排行榜。12月,“福清”和“仓山”位列前两位,分别签约818套和814套,环比11月分别552套和43套。

“晋安”、“闽侯””位列三、四两位,12月分别签约611套、493套。“鼓楼”和“长乐”12月签约均为238套,并列第五位。

身下七个县(区)签约套数均低于200套。其中,“罗源”和“永泰”罕见零签约,并列垫底。

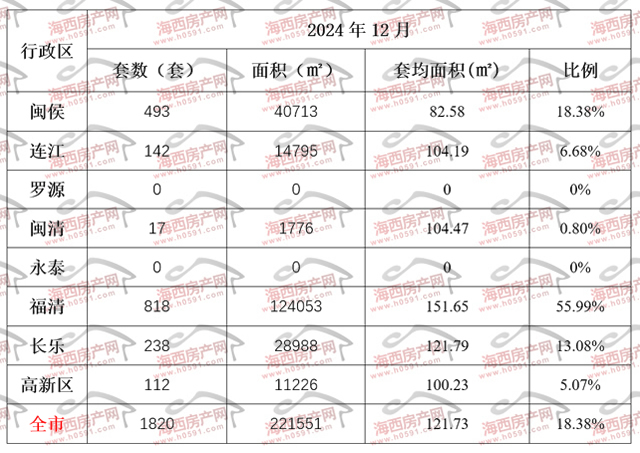

表三为2024年11月-12月福州全市住宅签约明细表。刚刚过去的12月,福州五区住宅签约1933套、210299㎡,环比11月分别增加1.09%和3.75%。

八(县)市区方面,12月签约1820套、221551㎡,环比11月分别增加63.22%和48.62%。

四组数据环比全部上涨,呈现市场普遍回暖的状态。

表三为2023年12月与2024年12月福州全市住宅住宅签约明细表。刚刚过去的12月,福州五区住宅签约1933套、210299㎡,与2023年同期相比,分别增加8.65%和14.78%。

此外,八(县)市区方面,2024年12月签约1820套、221551㎡,与2023年同期相比,分别增加14.75%和16.63%。

从同比数据上看,12月签约数据同样全线出现增长,市场好转是数据可见的。

2024年12月福州五行政区住宅签约明细表

2024年12月福州所辖八县(市)区住宅签约明细表

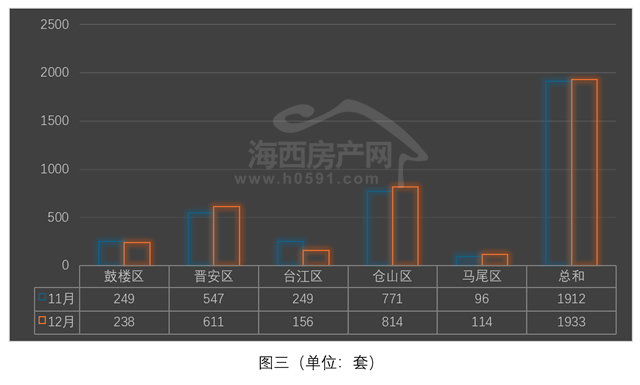

图三为2024年11月-12月福州五行政区住宅签约套数对比图。刚刚过去的12月,福州五区住宅签约1933套,环比11月增加21套。

“仓山区”蝉联榜首,12月签约814套,环比11月增加43套。“晋安区”位列第二、12月签约611套,环比11月增加64套,

“鼓楼区”和“台江区”位列三、四两位,12月分别签约238套和156套,环比11月分别减少11套和93套。

“马尾区”位列第五、12月签约114套,环比前一周增加18套。

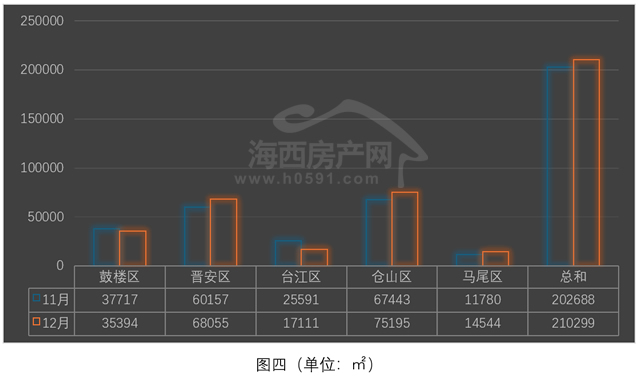

图四为2024年11月-12月福州五行政区住宅签约面积对比图。12月,福州五区住宅签约210299㎡,环比11月增加7611㎡,增幅为3.75%。

“仓山区”和“晋安区”依然位列前两位,12月分别签约75195㎡和68055㎡,环比11月分别增加11.49%和13.12%。

“鼓楼区”位列第三,12月签约35394㎡,环比11月减少6.15%。

“台江区”和“马尾区”位列四、五两位,12月分别签约17111㎡和14544㎡,环比11月分别增加33.13%和增加23.46%。

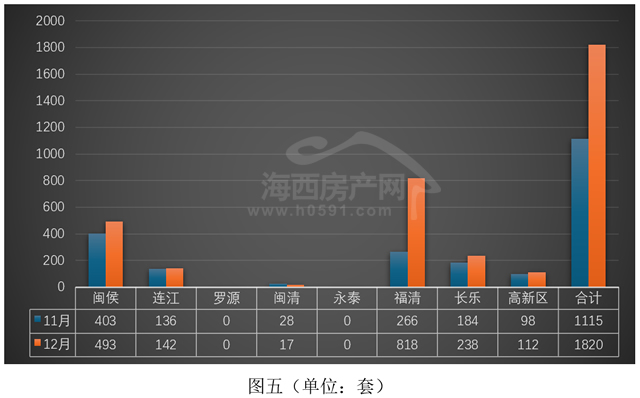

图五为2024年11月-12月福州所辖八县(市)区住宅签约套数对比图。12月八县(市)区签约1820套,环比11月分别增加795套。

“福清”和“闽侯”位列前两位,12月分别签约818套和493套,环比11月分别增加552套和90套。

“长乐”位列第三,12月签约238套,环比11月增加54套。

“连江”和“高清”位列四、五两位,12月签约142套和112套,环比11月分别增加14套和6套。

“闽清”位列第六,12月签约17套,环比11月减少11套。

“罗源”和“永泰”12月零签约,并列垫底。

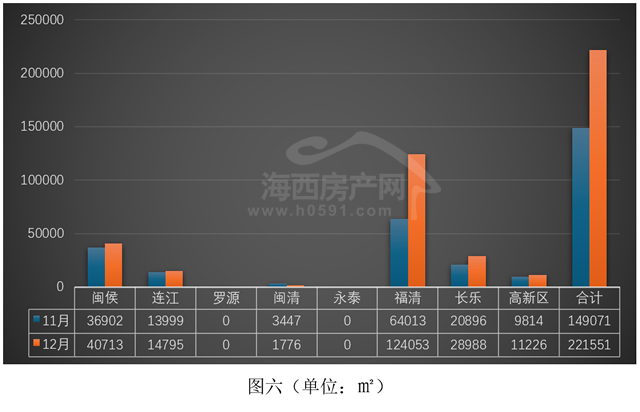

图六为2024年11月-12月福州所辖八县(市)区住宅签约面积对比图。12月八县(市)区签约签约221551㎡,环比11月增加48.62%。

“福清”一枝独秀,12月签约124053㎡,环比11月暴涨97.39%,接近翻倍。

“闽侯”和“长乐”位列二、三两位,12月分别签约40713㎡和28988㎡,环比11月增加10.32%和38.72%。

“连江”和“高新区”位列四、五两位,12月分别签约14795㎡和11226㎡,环比11月全部上涨。

“闽清”位列第六,12月签约1776㎡,所占份额不大。

“罗源”和“永泰”12月零签约,并列垫底。

返回海西房产网首页>>