11月,多个重要政策落定。契税方面,将现行享受1%低税率优惠的面积标准由90平方米提高到140平方米。

此外,住房城乡建设部、财政部联合印发通知,明确将通过货币化安置等方式,新增实施100万套城中村改造和危旧房改造。

同样在11月,福州出台42条措施,明确将拓宽房屋征收补偿安置渠道,在指定区域试点推行“房票”购房补助制度,满足人民群众多样化安置需求,活跃房地产市场。

此外,在收购存量住宅转做保障房方面,根据省住建厅提供的数据,截止目前福州累计收购存量房产8235套86.21万平方米。

分析认为,当前政策导向仍是明确的,后续还会有更多支持政策引导房地产市场止跌回稳。

在这样的政策背景之下,11月福州五区住宅签约量依然再度突破20万平米,这是一个好的迹象。

表一为2024年1月-11月福州五行政区+八县(市)区【以下简称“全市”】住宅签约明细表。

今年前11月福州五区住宅签约16325套、1587986㎡,月均签约1484.09套、144362.36㎡。

同期的福州八县(市)区住宅签约25078套、2841142㎡,月均签约2279.81套、258285.63㎡。

从单月数据看,11月福州五区住宅签约1912套、202688㎡,环比10月分别减少40套、2516㎡,连续两个月保持高位,环比降幅分别下降1.54%和1.22%。

同期的福州八县(市)区住宅签约1115套、149071㎡,环比10月分别减少451套、31681㎡,,环比降幅分别下降28.79%和17.52%。

从总量看,今年前11月,购房主力依然居中在周边地区。但从10-11月两个月数据来看,五区已经连续两个月超过八县(市)区,显示政策放松之后,购买力逐步重回主城区。

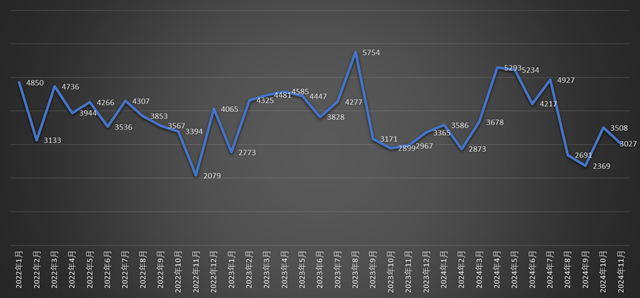

图一为2023年1月2024年11月福州五行政区+八县(市)区住宅签约套数走势图。

刚刚过去的11月福州全市住宅签约3027套,环比10月减少481套。结合表一数据可以看到,11月环比减少主要来自于八县(市)区表现低迷,五区变化并不明显。

数据显示,9月以来救市政策持续出台,楼市购买力重回主城区的趋势明显。

图二为2024年11月福州五行政区+八县(市)区住宅签约套数排行榜。11月签约套数最多的两个区域依然是“仓山”和“晋安”,签约套数分别达到771套和547套。其中,“仓山”环比增加27套,优势进一步加强。

“闽侯”、“福清”位列三、四两位,11月分别签约403套和266套。“鼓楼”和“台江区”11月仅签约249套,并列第五位。

“长乐”和“连江”位列五、六两位,11月分别签约284套和136套。

剩下县(区)签约套数均低于100套。其中“罗源”和“永泰”再度零签约,并列垫底。

表二为2024年10月-11月福州全市住宅签约明细表。刚刚过去的11月,福州五区住宅签约1912套,环比10月减少30套。

签约面积方面,11月五区报出202688㎡,环比10月减少2516㎡,降幅为1.22%。

此外,11月福州八(县)市区住宅签约1115套,环比10月减少451套。

签约面积方面,仅报出149071㎡,环比10月减少31681㎡,降幅为17.52%。

表三为2023年11月和2024年11月福州全市住宅签约明细表。今年11月福州五区住宅签约1912套、202688㎡,同比2023年11月分别大幅增加1078套、111224㎡,增幅高达为129.25%和121.6%。

八(县)市区方面,今年11月签约1115套、149071㎡,同比2023年11月分别大幅减少1018套、79759㎡,降幅分别为47.72%和34.85%。

2024年11月福州五行政区住宅签约明细表

2024年11月福州八县(市)区住宅签约明细表

图三为2024年10月-11月福州五行政区住宅签约套数对比图。刚刚过去的11月,福州五区住宅签约1912套,环比10月减少30套。

“仓山区”和“晋安区”位列前两位,11月分别签约771套和547套,环比10月分别减少27套和154套。

“鼓楼区”和“台江区”11月都签约249套,并列第三位,环比10月分别增加145套和减少44套。

“马尾区”位列第五,11月签约96套,环比10月减少4套。

图四为2024年10月-11月福州五行政区住宅签约面积对比图。11月福州五区住宅签约202688㎡,环比10月减少2516㎡,降幅为1.22%。

“仓山区”和“晋安区”位列前两位,11月分别签约67443㎡和60157㎡,环比10月分别下降8.04%和22.81%。

“鼓楼区”和“台江区”位列三、四两位,11月分别签约37717㎡和25591㎡,环比11月分别增加223.75%和减少10.07%。

“马尾区”位列第五,11月签约11780㎡,环比10月减少14.71%。

图五为2024年10月-11月福州所辖八县(市)区住宅签约套数对比图。11月福州八(县)市区住宅签约1115套,环比10月减少451套。

“闽侯”位列第一,11月签约403套,环比11月减少107套。

“福清”、“长乐”和“连江”位列二到四位,11月分别签约266套、184套和136套,环比10月分别减少33套、28套和114套。

“高新区”和“闽清”位列五、六两位,11月分别签约98套和28套,环比10月分别减少86套和1套。

“永泰”和“罗源”11月零签约,并列垫底。

图六为2024年10月-11月福州所辖八县(市)区住宅签约面积对比图。11月福州八县(市)区住宅签约149071㎡,环比10月减少31681㎡,降幅为17.52%。

“福清”和“闽侯”位列前两位,11月分别签约64013㎡和36902㎡,环比10月分别减少28.5%和减少26.29%。

“长乐”、“连江”位列三、四两位,11月分别签约20896㎡和13999㎡,环比10月双双下跌。

“高新区”和“闽清”位列五、六两位,11月分别签约9814㎡和3447㎡,环比10月分别减少45.77%和增加10.4%。

剩下的“永泰”和“罗源”均为零签约,并列垫底。

返回海西房产网首页>>