刚刚过去的11月,政策持续加码!

11月中旬,央行、金融监管总局、证监会联合召开金融机构座谈会会议强调,坚持“两个毫不动摇”,一视同仁满足不同所有制房地产企业合理融资需求,对正常经营的房地产企业不惜贷、抽贷、断贷。

紧接着,建行、交行相继召集房企开会,表示将与企业携手共进,更好支持房地产企业合理融资需求。

业内人士认为,民营房企作为重要的民营经济构成部分,预计接下来会有一系列支持性政策出台。

尽管前期出台的政策足够给力,但救市的效果依旧不佳,从网签数据上看,只是在经历“金九银十”深度调整之后,11月出现小幅上涨。

由于市场预期不够明朗,加上前期政策仍然未显效,进而影响房企拿地热情,这一点已经从11月福州四城区举行的两场土拍得到验证。

如何通过政策加持,提振市场信心,成为接下来的时间里,楼市必须面对的问题。

表一为2023年1-11月福州五行政区+七县(市)区住宅签约明细表。

今年前11月福州五区住宅签约15316套,月均签约1392.36套;签约面积1525110㎡,月均签约138646.36㎡,在过去三个月签约量全部低于月均平均数。

今年前11月福州所辖七县(市)区住宅签约28191套,月均签约2562.81套;签约面积2959169㎡,月均签约269015.36㎡。

表二为2021-2023年前11月福州五行政区+七县(市)区住宅签约明细表。今年前11月福州五区住宅签约15316套,与2022年同期相比,大幅减少6020套。

签约面积方面,今年前11月报出1525110㎡,与2022年同期相比,大幅减少456334㎡,降幅为23.03%。

需要指出的是,2023年前11月福州五区住宅签约量仅为2021年高峰期的三分之一左右。

此外,今年前11月福州所辖七县(市)区住宅签约28191套,与2022年同期相比,大幅增加7862套。

签约面积方面,今年前11月报出2959169㎡,与2022年同期相比,大幅增加791306㎡,增幅为36.50%。

从五行政区同比大幅下降,到七县(市)区大幅增长,市场形成跷跷板效应,意味着取消限购之后,购买力得益于价格调整,福州楼市购买力反而跑到了周边地区,市场形成消费降级的趋势。

表三为2023年11月和2022年11月福州五行政区+七县(市)区住宅签约明细表。刚刚过去的11月,福州五区住宅签约834套,面积91464㎡,与2022年11月相比,分别增加40.16%和36.81%。

此外,今年11月福州七县(市)区住宅签约2133套,面积228830㎡,与2022年11月相比,分别增加43.73%和30.03%。

仅从单月对比,今年11月要好于2022年同期。

图一为2022年1月-2023年11月福州全市住宅签约套数变化趋势图。刚过过去的11月签约2967套,环比10月增加68套。

今年8月份由于大量安商房备案,网签量创下新高,之后连续两个月大幅下跌之后,终于在11月有了小幅回升。

图二为2023年11月福州五行政区+七县(市)区住宅签约套数对比图。11月闽侯签约套数蝉联全市首位,报出993套,环比10月增加74套,优势进一步增强。

“长乐”和“晋安”位列二、三两位,11月分别签约511套和429套。

“福清”、“仓山”和“连江”位列四到六位,11月分别签约273套、233套和182套。

剩下县(区)签约套数均不足百套。

2023年11月福州五行政区住宅签约明细表

2023年11月福州所辖七县(市)区住宅签约明细表

图三2023年10月-11月福州五行政区住宅签约套数对比图。刚刚过去的11月,福州五区住宅签约834套,环比10月减少8套。

“晋安区”蝉联榜首,11月签约429套,环比10月增加90套。“仓山区”位列第二,11月签约233套,环比10月减少37套。

“台江区”和“马尾区”位列三、四两位,11月分别签约98套和40套,环比10月分别减少46套和16套。

“鼓楼区”依旧垫底,11月签约14套,环比10月,增加1套。

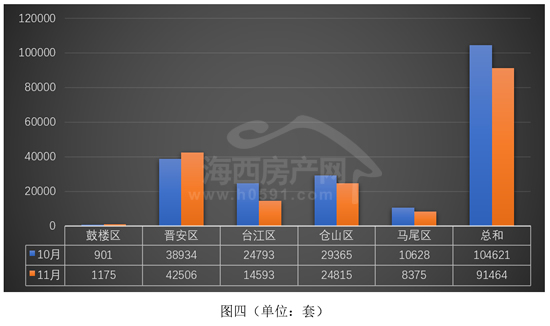

图四2023年10月-11月福州五行政区住宅签约面积对比图。刚刚过去的11月,福州五区住宅签约91464㎡,环比10月减少13157㎡,降幅为14.38%。

“晋安区”蝉联榜首,11月签约42506㎡,环比10月增加9.17%。

“仓山区”和“台江区”位列二、三两位,11月分别签约24815㎡和14593㎡,环比10月分别减少36.96%和41.14%。

“马尾区”和“鼓楼区”位列倒数两位,11月分别签约8375㎡和1175㎡,环比10月一跌一涨。

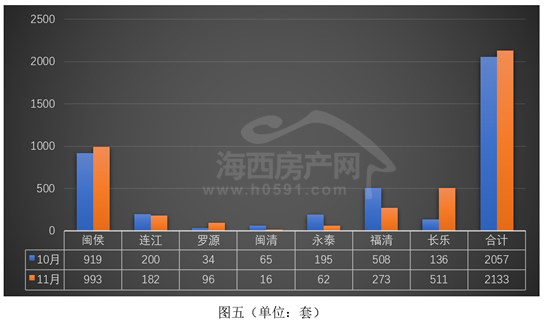

图五2023年10月-11月福州所辖七县(市)区住宅签约套数对比图。刚刚过去的11月,七县(市)区住宅签约2133套,环比10月增加76套。

“闽侯”依然一家独大,11月签约993套,环比10月增加74套,优势进一步加强。

“长乐”、“福清”和“连江”位列二到四位,11月分别签约511套、273套和182套,环比10月一升两降。

剩下按个县签约套数均不足百套,分别为“罗源”签约96套,“永泰”签约62套,“闽清”签约16套。

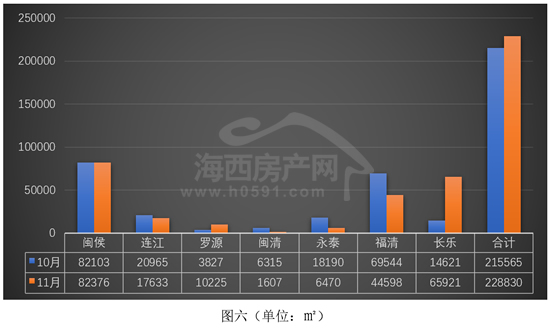

图六2023年10月-11月福州所辖七县(市)区住宅签约面积对比图。11月七县(市)区签约228830㎡,环比10月增加13265㎡,增幅为6.15%。

“闽侯”依然位列榜首,占据大部分签约份额,11月报出82376㎡,环比10月微增0.33%。

“长乐”和“福清”位列三、三两位,11月分别签约65921㎡和44598㎡,环比10月分别增加350.86%和减少35.87%。

11月“连江”和“罗源”签约面积均超过一万平米,分别报出17633㎡和10225㎡,环比10月一跌一涨。

剩下两个县签约面积相对较少,分别为“永泰”签约6470㎡和1697㎡。

返回海西房产网首页>>