7月24日,一场高级别会议明确定调,让楼市政策实现超级大逆转!会议提出,适时调整优化房地产政策,并且不再提“房住不炒”。

随后的八月、九月全国各个城市相继迎来政策调整大潮。从7月24日算起,本轮房地产政策50多天时间里全国累计次数已经超过230多次了,堪称史无前例。

作为热点城市之一,福州在这一轮政策调整,始终不落人后,特别是9月以来相继做出重大政策调整。

这其中包括9月11日起,五城区取消商品住房限购;9月14日起,执行“认房不认贷”政策;9月20日起闽侯取消限售等。

然而,政策松绑大潮之下,始终不见市场有所反映,网签数据持续低迷。

悲观的理解,如果这么强力的措施,再加上“金九”的黄金季节,都无法让房地产的成交环比止跌,那将让整个行业信心受挫。

乐观的理解,每一轮政策出台,需要一段时间过后才能逐步显效,这是现在是黎明前的黑夜。

不同的人,对数据有不同的理解,这就是当前楼市的纠结所在。

表一为2023年1月-9月福州五行政区+七县(市)区住宅签约明细表。今年前9月福州五区住宅合计签约13640套,月均签约1515.55套;签约面积1329025㎡,月均签约147669.44㎡。

七县(市)区方面,今年前9月合计签约24001套,月均签约2666.77套;签约面积2514774㎡,月均签约279419.33㎡。

通过两组数据可以清楚的看到,今年前9月福州七县(市)区网签数据表现要好于五行政区。

需要特别指出的是,9月福州五区住宅仅签约554套,创下2016年11月(签约539套)以来单月新低。

此前,很多人认为,五区放松限购放松之后,事实上购买力没有回归,这显然出乎意料。

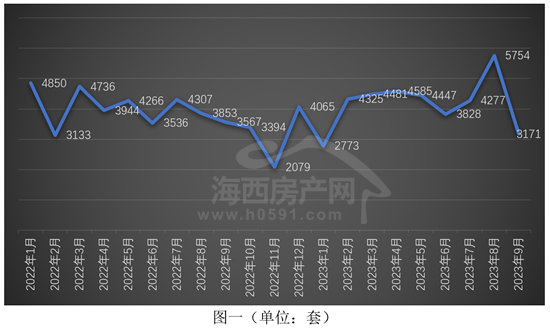

自此,2023年9月福州全市住宅签约签约3171套,环比8月减少2583套;签约面积316903㎡,环比8月减少233764㎡,降幅为42.45%。

从趋势线可以看到,在8月签约量创下新高之后,9月出现断崖式下跌,仅签约3171套,这也是2023年2月以来的最低签约套数。

如果将其中的安置型商品房部分剔除,那签约量降幅还将扩大。

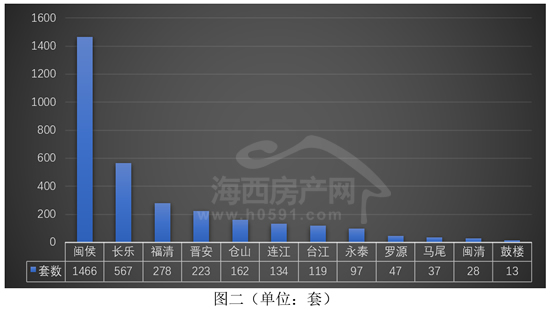

图二为2023年9月福州五行政区+七县(市)区住宅签约套数排行榜。9月闽侯再次爆发,签约套数达到1466套,是五区综合的两倍还要多。

显然,过去一段时间以来,闽侯多个热点楼盘通过降价换量已经在网签数据上得到体现。

“长乐”、“福清”和“晋安”位列二到四位,9月分别签约567套、278套和223套。

“仓山区”、“连江”和“台江”8月签约套数均超过百套,分别报出162套、134套、119套。

剩下五个县(区)签约套数均不足百套,位列垫底的“鼓楼区”仅签约13套。

表二为2021年、2022年、2023年前9月福福州五行政区+七县(市)区住宅签约明细表。

今年前9月福州五区住宅签约13640套,与2022年同期的18879套相比,减少5239套;签约面积报出1329025㎡,与2022年同期的1719717㎡相比,减少390692㎡,降幅为22.71%。

此外,今年前9月福州所辖七县(市)区住宅签约24001套,与2022年同期的17313套相比,增加6688套。

签约面积方面,今年前9月报出2514774㎡,与2022年同期的1831212㎡相比,增加1831212㎡,增幅为37.32%。

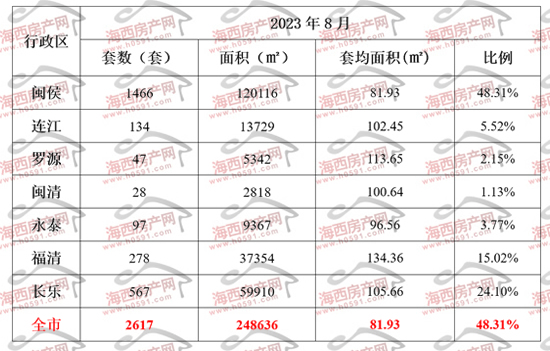

表三为2022年9月和2023年9月福州五行政区+七县(市)区住宅签约明细表。刚刚过去的9月,福州五区住宅仅签约554套,同比2022年9月大幅减少1622套。

签约面积同样仅报出68267㎡,同比2022年9月大幅减少128322㎡,降幅高达65.27%。

此外,9月福州七县(市)区签约套数报出2617,与2022年9月的2188套相比,增加1685套,增幅高达77.01%。

签约面积方面,今年9月报出248636㎡,与2022年9月的147137㎡相比,大幅增加68.98%。

通过两组数据可以看到,与2022年9月相比,五区和七县(市)区刚好相反,五区环比缩水超过七成,七县(市)区增长近七成。

2023年9月福州五行政区住宅签约明细表

2023年9月福州所辖七县(市)区住宅签约明细表

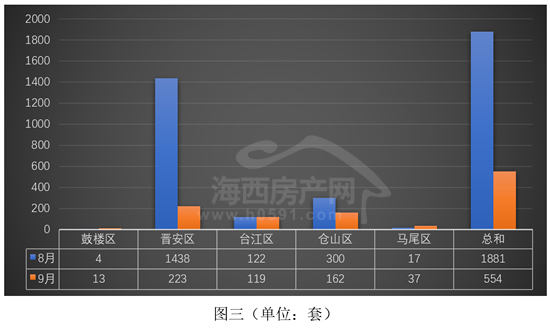

图三为2023年8月-9月福州五行政区住宅签约套数对比图。刚刚过去的9月福州五区住宅签约套数仅报出554套,环比8月大幅减少1327套。

“晋安”在8月狂飙之后,9月重新回归平均,仅签约223套,环比8月减少1215套,依然位列榜首。

“仓山区”和“台江区”位列二、三两位,9月分别签约162套和119套,环比8月分别增加3套和减少138套。

剩下的“马尾区”和“鼓楼区”9月签约套数均低于50套,分别报出37套和13套,环比8月分别增加20套和9套。

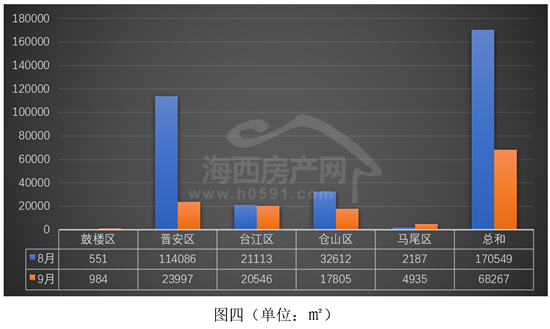

图四为2023年8月-9月福州五行政区住宅签约面积对比图。9月福州五区住宅签约套数仅报出68267㎡,环比8月大幅减少102192㎡,降幅为59.95%。

“晋安区”和“台江区”9月签约面积均超过二万平米,分别报出23997㎡和20546㎡,环比8月分别减少78.96%和2.68%。

“仓山区”位列第三,9月签约17805㎡,环比8月减少45.40%。

剩下的“马尾区”和“鼓楼区”9月签约面积分别报出4935㎡和984㎡,环比8月双双上涨,但所占的份额不大。

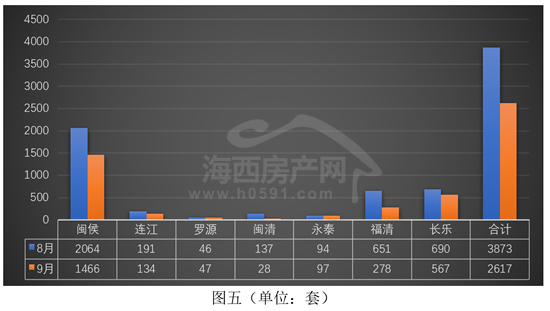

图五为2023年8月-9月福州所辖七县(市)区住宅签约套数对比图。刚刚过去的9月福州所辖七县(市)区住宅签约2617套,环比8月减少1256套。

尽管9月“闽侯”签约量有所减少,但依然以1466套的签约量高居榜首,环比8月减少598套。

“长乐”、“福清”和“连江”位列二到四位,9月分别签约567套、278套和134套,环比8月分别减少123套、373套和57套。

剩下三个县签约套数均不足百套,分别为“永泰”签约97套,“罗源”签约47套,“闽清”签约28套,环比8月两跌一涨。

图六为2023年8月-9月福州所辖七县(市)区住宅签约面积对比图。9月福州七县(市)区住宅签约面积报出248636㎡,环比8月减少34.58%.

“闽侯”9月签约面积依然高居榜首,报出120116㎡,环比8月大幅减少32.37%。

“长乐”、“福清”和“连江”位列二到四位,9月分别签约59910㎡、37354㎡和13729㎡,环比8月全部下跌。

剩下的三个县签约面积均不足一万平米,分别为“永泰”签约9367㎡,“罗源”签约5342㎡,“闽清”签约2818㎡。

返回海西房产网首页>>