开年以来随着政策面利好、积压需求快速得到释放,福州楼市止跌回升,市场表现出稳步修复的行情。

进入3月,福州楼市热度和房企销售业绩表现能否得到延续,成为各方关注的焦点。毕竟大多数人都认为,行业预期和信心的修复,不会一朝一夕。

简单来说,这一次楼市的复苏不会一蹴而就,也不太可能昙花一现,但需要政策的进一步加持。

就在3月,央行宣布降低金融机构存款准备金率0.25个百分点,释放长期资金5000亿。

分析认为,此次降准将有助于进一步促进银行对于房地产等领域的支持。

降准政策后,对于房企获得更多的开发贷款支持和个人按揭贷款政策等都具有积极的作用。

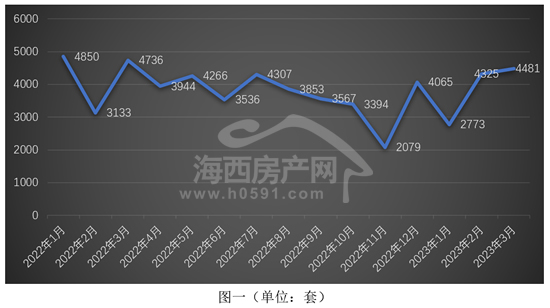

从福州市不动产登记和交易中心公布的数据可以看到,福州楼市“金三”成色尚可,网签数据延续修复的态势。

特别是福州五行政区3月的表现可圈可点,不仅止住2月环比的下降颓势,还弥补了周边地区回调幅度,还成功让网签量创下过去11个月以来新高。

表一为2023年1-3月福州五行政区+七县(市)区(以下简称“福州全市”)住宅签约明细表。

刚刚过去的3月份,福州五区住宅签约2231套,日均签约71.96套,环比2月增加18.21套;签约面积213925㎡,日均签约6900.80㎡,环比2月增加1531.3㎡。

七县(市)区方面,3月签约2250套,日均签约72.58套,环比2月减少28.1套;签约面积257785㎡,日均签约8315.64㎡,环比2月减少2994.18㎡。

由于2月只有28天,3月则有31天,通过日均数据做对比,更能反映市场真实状况。

自此,3月福州全市住宅签约4481套,环比2月增加156套;签约面积471710㎡,环比2月增加4689㎡,增幅为1.0%。

3月福州七县(市)区签约套数环比减少570套,五区环比则增加726套,不仅弥补了七县(市)区回落空间,整体刷新过去11个月以来单月新高。

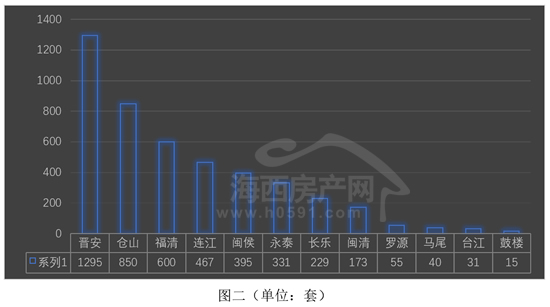

3月福州楼市热点重回传统的五行政区,晋安区和仓山区签约套数分别达到1295套和850套,位列前两位。

但也应该看到,福清、连江和闽侯位列三到五位,3月签约套数同样达到600套、467套和395套。

特别是闽侯2月补贴截止之后,尽管网签数据3月初出现短暂低迷,但依然能签约395套,表现同样可圈可点。

需要指出的是,3月福州楼市出现分化,马尾、台江和鼓楼签约套数均低于50套。

表二为2022年3月和2023年3月福州全市住宅签约明细表。今年3月福州五区住宅签约套数报出2231套,同比减少152套;签约面积则报出213925㎡,同比减少7603㎡,跌幅为3.43%。

此外,3月福州所辖七(县)市区住宅签约2250套,同比2月减少103套;签约面积257785㎡,同比2月增加18938㎡,增幅为7.92%。

随着同比数据逐渐弥平甚至转正,福州楼市预期向好的态势逐渐明朗。

表三为2021年-2023年福州全市住宅签约明细表。2023年第一季度福州五区住宅签约5403套,面积510551㎡,是过去三年签约量最低的季度。

其中,签约面积今年一季度报出510551㎡,同比减少13.23%。

此外,2023年第一季度福州所辖七县(市)区住宅签约6176套,同比减少222套,面积697263㎡,同比微增1.02%。

相比2022年第一季度网签数据同比几尽腰斩,2023年第一季度尽管还出现一成多的跌幅,但市场已经明显出现好转。

2023年3月福州五行政区住宅签约明细表

2023年3月福州七县(市)区住宅签约明细表

图三为2023年2月-3月福州五行政区住宅签约套数对比图。刚刚过去的3月福州五区住宅签约套数报出2231套,环比2月增加726套。

“晋安区”和“仓山区”位列前两位,3月分别签约1295套和850套,环比2月分别增加431套和299套。

剩下“马尾区”、“台江区”和“鼓楼区”签约套数均不足50套,分别签约40套、31套和15套,所占份额不大。

图四为2023年2月-3月福州五行政区住宅签约面积对比图。今年3月福州五区住宅签约213925㎡,环比2月增加62949㎡,增幅高达41.86%。

“晋安区”是3月唯一签约面积超过10万平米的行政区,报出121380㎡,环比2月大增37709㎡,增幅为45.06%。

“仓山区”位列第二,3月签约83012㎡,环比2月增加26874㎡,增幅高达47.87%。

剩下三个行政区签约面积均不足5000㎡,所占份额较小。其中“马尾区”位列第三,3月签约3765㎡,“鼓楼区”签约1555㎡,位列垫底。

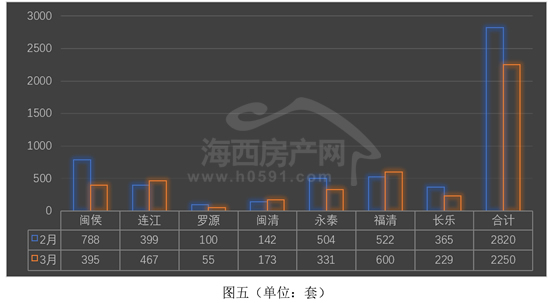

图五为2023年2月-3月福州所辖七县(市)区住宅签约套数对比图。3月福州七县(市)区住宅签约套数报出2250套,环比2月减少570套。

“福清”重新夺回榜首位置,3月签约600套,环比2月增加78套。

“连江”和“闽侯”位列二、三两位,3月分别签约467套和395套,环比2月分别减少393套和增加68套。

“永泰”和“长乐”3月签约331套和229套,环比2月分别减少173套和136套,位列四、五两位。

“闽清”和“罗源”位列倒数两位,3月分别签约173套和55套。

图六为2023年2月-3月福州所辖七县(市)区住宅签约面积对比图。3月福州七县(市)区住宅签约面积报出257785㎡,环比2月减少18.59%。

3月“福清”蝉联榜首,签约面积报出89249㎡,环比2月增加7.55%。“连江”位列第二,3月签约52485㎡,环比2月增加24.08%。

“闽侯”和“永泰”位列三、四两位,3月分别签约34575㎡和33905㎡,环比2月双双下降。

“长乐”和“闽清”位列五、六两位,3月分别签约24186㎡和17263㎡,环比2月一跌一涨。

剩下的“罗源”仅签约6122㎡,环比2月减少42.90%。

返回海西房产网首页>>