1月,从政策的角度上来看,监管层对楼市的扶持态度已经明晰。

2023年伊始,国务院副总理刘鹤在达沃斯世界经济论坛上重提,房地产业是中国国民经济的支柱产业。

紧接着, 1月18日召开的全国住房和城乡建设工作会议提出,房地产工作要融入党和国家事业大棋局,要以增信心、防风险、促转型为主线,促进房地产市场平稳健康发展。

与此同时,1月5日,央行、银保监会下发通知,对于评估期内新建商品住宅销售价格环比和同比连续3个月均下降的城市,阶段性放宽首套住房商业性个人住房贷款利率下限。

通过国家统计局发布的数据显示,福州新建商品住宅销售价格环比连续下跌五个月,同比更是连续下跌八个月,符合央行、银保监会公布的条件。

经过二十几天的酝酿,市场传出消息,根据新发放首套住房商业性个人住房贷款利率动态调整实施细则,福州首套房按揭贷款年利率下限下调至3.8%,并于1月31日执行。

1月恰逢春节,虽然疫情管控全面松绑、春节假期再度迎来返乡高峰,但受楼市低迷、市场需求及购买力不足等的影响,市场总体表现仍略显平淡,返乡置业的回暖不足以扭转全国市场整体的氛围。

有分析认为,全国各地经济会议和文件都把住房消费提振纳入到新一年经济发展的总框架中,行业最艰难时刻很快将过去。

2023年或将是房地产重启的一年,相信在政策的支持下行业将重回正常运行轨道。

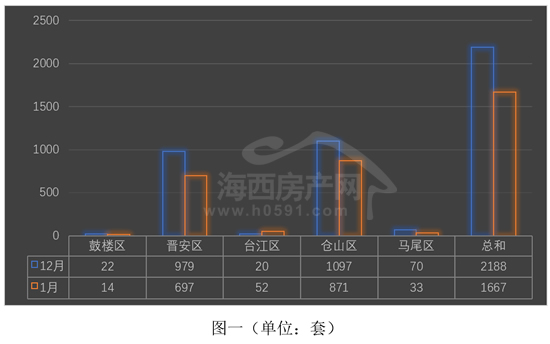

表一为2022年12月-2023年1月福州五行政区+七县(市)区住宅签约明细表。刚刚过去的1月,福州五区住宅套数报出1667套,环比12月减少521套。

签约面积方面,1月五区跌破15万㎡,仅报出146280㎡,环比12月减少89447㎡,降幅高达37.94%。

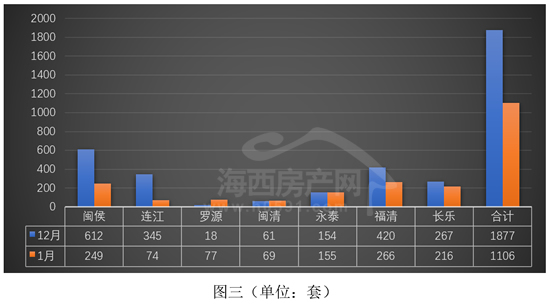

此外,1月福州所辖七县(市)区住宅签约套数同步下跌,仅报出1106套,环比12月减少771套。

签约面积回调至122803㎡,环比12月减少74267㎡,跌幅为37.68%。

自此,1月福州全市住宅签约2773套,环比12月减少1292套,跌幅31.78%;签约面积报出269083㎡,环比12月减少163714㎡,跌幅为37.82%。

出现这种情况,主要与1月恰逢春节长假,网签数据出现短暂低迷有关。相信2月会恢复常态。

表二为2022年1月和2023年1月福州五行政区+七县(市)区住宅签约明细表。刚刚过去的1月,福州五区住宅套数报出1667套,与去年同期的2512套相比,减少845套。

签约面积方面,1月五区报出146280㎡,与去年同期的232626㎡相比,大幅减少86346㎡,跌幅为34.37%。

此外,1月福州所辖七县(市)区住宅签约套数仅报出1106套,与去年同期的2338套相比,减少1232套。

签约面积方面,1月报出122803㎡,与去年同期的257407㎡相比,减少134604㎡,降幅高达52.29%。

之所以两组数据同比出现巨大跌幅,与今年春节假期在1月,而2022年的春节在2月有关。

1月福州五行政区住宅签约明细表

1月福州所辖七县(市)区住宅签约明细表

图一为2022年12月-2023年1月福州五行政区住宅签约套数对比图。刚刚过去的1月,福州五区住宅套数报出1667套,环比12月减少521套。

1月,“仓山区”和“晋安区”位列前两位,分别签约871套和697套,环比12月分别减少226套和282套,

“台江区”和“马尾区”位列三、四两位,分别签约52套和33套,环比12月分别增加32套和减少37套。

剩下的“鼓楼区”1月签约14套,环比12月减少8套。

图二为2022年12月-2023年1月福州五行政区住宅签约面积对比图。1月福州五区住宅签约面积报出146280㎡,环比12月减少89447㎡,降幅高达37.94%。

1月“仓山区”和“晋安区”签约面积环比双双下跌,分别报出73423㎡和60981㎡,环比12月分别减少40.56%和38.62%。

“台江区”和“马尾区”位列三、四两位,1月签约面积分别报出6070㎡和4322㎡,环比12月一涨一跌。

剩下的“鼓楼区”仅签约1484㎡,所占份额不大。

图三为2022年12月-2023年1月福州所辖七县(市)区住宅签约套数对比图。1月福州所辖七县(市)区住宅签约套数同步下跌,仅报出1106套,环比12月减少771套。

“福清”、“闽侯”和“长乐”1月签约面积均超过200套,分别报出266套、249套和216套,环比12月分别减少154套、51套和363套。

“永泰”位列第四,1月签约155套,环比12月减少1套。

剩下的“罗源”、“连江”和“闽清”签约套数差距不大,分别报出77套、74套和69套,环比12月两升一降。

图四为2022年12月-2023年1月福州所辖七县(市)区住宅签约面积对比图。1月福州七县(市)区住宅签约面积报出122803㎡,环比12月减少74267㎡,跌幅为37.68%。

“福清”重回榜首位置,是1月唯一签约面积超过三万平米的地区,签约35969㎡,环比12月大幅减少32.68%。

“长乐”和“闽侯”位列二、三两位,签约面积相差不大,分别报出23828㎡和23114㎡,环比12月双双大跌。

“永泰”位列第四,1月签约15946㎡,环比12月微涨1.06%。

剩下的“罗源”、“连江”和“闽清”签约面积均在低于一万平米,所占份额相对较小。

返回海西房产网首页>>