一份千字的强制停贷告知书,在郑州名门翠园项目逾期交房1000多天后,被公开在聚光灯下。

不仅仅是郑州,据不完全统计,包括武汉、南昌、长沙、太原、景德镇等城市在内的多达52个停工或烂尾楼盘的业主决定强制停贷,这无疑是这些业主们在忍受烂尾楼带来的伤痛之时的无奈“呐喊”。这“呐喊”背后同时暴露出多家银行违规放贷以及预售资金监管不力的现状,也折射出了当下烂尾楼盘中开发商违规挪用监管资金的共性问题。

那么,这一次“呐喊”会带来改变吗?

据不完全统计,多达52个停工或烂尾楼盘的业主决定强制停贷。

事发:

业主停贷矛头指向银行违规放贷

根据多个楼盘业主发布的强制停贷告知书,他们把矛头对准了贷款银行违规放贷行为。

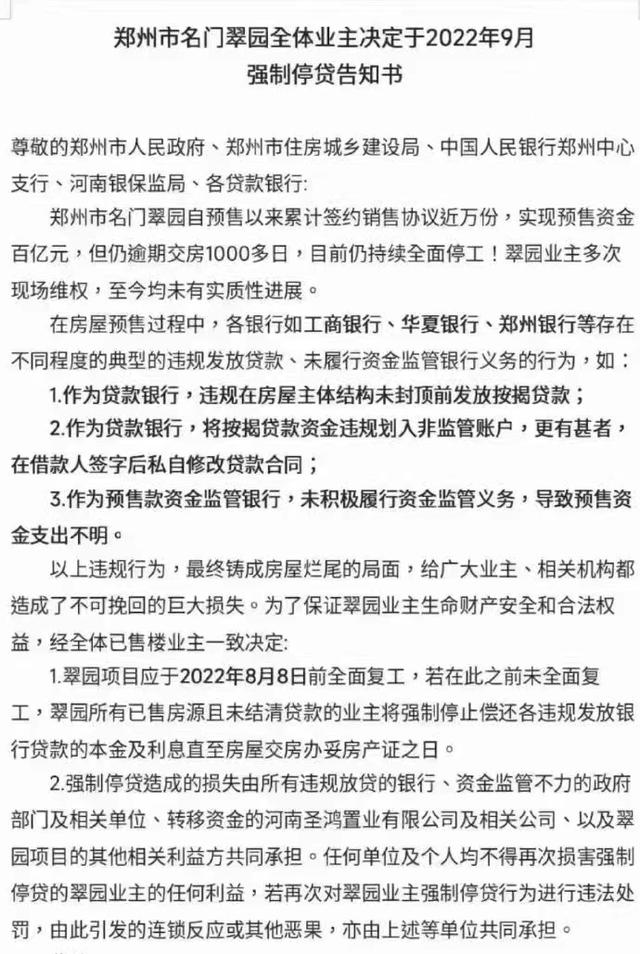

据郑州名门翠园业主的强制停贷告知书显示,在房屋预售过程中,作为贷款银行,诸如工商银行、华夏银行、郑州银行等存在不同程度违规发放贷款、未积极履行资金监管义务的行为,具体包括违规在房屋主体结构未封顶前发放按揭贷款、将按揭贷款资金划入非监管账号等。

名门翠园业主认为,贷款银行的违规做法也成为名门翠园烂尾的原因,同时,其全体业主发出诉求称,名门翠园项目应于2022年8月8日前全面复工,若在此之前未全面复工,名门翠园所有已售房源且未结清贷款的业主将强制停止偿还各违规发放银行贷款的本金及利息,直至房屋交房办妥房产证之日。

郑州名门翠园业主的强制停贷告知书。 图/受访者提供

名门翠园业主的做法并非孤案。据新京报记者获得资料显示,7月10日,武汉绿地光谷星河绘全体业主也发布了停贷告知书,矛头指向了开发商违规挪用7.25亿元监管资金,以及当地银行未封顶即放贷的违规做法。

据武汉绿地光谷星河绘业主的停贷告知书显示,绿地光谷星河绘项目自2020年8月停工,截至2022年7月楼盘工程量完成不足35%,距离合同交房日期2022年12月31日只剩下5个月时间,而楼盘建设缺口近8亿元,开发商武汉新高兴谷置业有限公司已构成事实性的合同违约。

基于此,绿地光谷星河绘业主提出申请,自合同交房日期2022年12月31日起,将停止向贷款银行偿还个人贷款的每月还款,直至楼盘完工验收合格交付。

与郑州名门翠园和武汉绿地光谷星河绘项目类似,在南昌新力城、武汉恒大时代新城等多个楼盘的业主停贷告知书中,也将矛头指向了开发商违规挪用预售资金与当地银行违规发放贷款的情况。

知名地产分析师严跃进认为:“此类项目的预售资金流向不清晰,且资金监管不到位,导致购房款不能进入到施工和工程阶段,相关银行等负有直接的责任。而业主的诉求是清晰的,即要求限期复工,否则在办理不动产权证前将拒绝还贷,相关损失由相关部门和机构自行承担。”

进展:

部分业主向银行申请延期还贷

事实上,据新京报记者从郑州名门翠园业主代表方面了解,他们多次向河南银保监局等相关部门反映了当地银行违规放贷的问题,并提出了停贷的诉求。

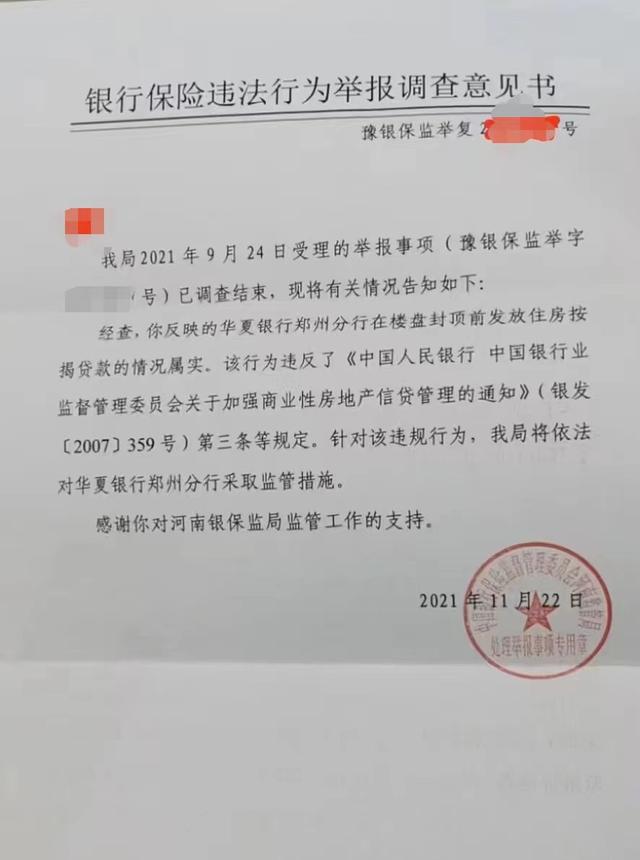

目前,郑州银保监局已经对涉事银行进行了调查。据业主提供的一份调查意见书显示,华夏银行郑州分行在楼盘封顶前发放住房按揭贷款的情况属实。该行为违反了《中国人民银行 中国银行业监督管理委员会关于加强商业性房地产信贷管理的通知》(简称《通知》)第三条等规定,针对该违法行为,将依法对华夏银行郑州分行采取监管措施。

据记者查询,《通知》第三条在严格住房消费贷款管理方面规定,商业银行应重点支持借款人购买首套中小户型自住住房的贷款需求,且只能对购买主体结构已封顶住房的个人发放住房贷款。

针对名门翠园业主反映的情况,郑州银保监局数次对相关银行违规放贷事件出具调查意见书。 图/受访者提供

目前,名门翠园业主代表向记者表示,包括其在内的不少业主已经申请了延期还款。华夏银行、郑州银行、中信银行、浦发银行、建设银行等多家当地涉事银行郑州分行也为提出展期诉求的名门翠园业主办理了延期还款手续。但是,记者也注意到,上述银行的延期政策是以疫情为原由,并未与楼盘的复工时间或交付时间相关联。

记者联系华夏银行相关工作人员,其表示:“因为疫情原因导致收入降低无法偿还房贷的,可以申请延迟还贷,最长可以申请延迟6个月,但是,目前还没有针对停工楼盘业主的延迟还贷政策。”

中信银行郑州分行的相关人士也证实了这一说法,其表示:“按照目前的政策,可以申请因为疫情原因延迟还款,可以延期至2022年12月,我也了解到名门翠园的停工情况,但是目前尚未有相关的因为楼盘停工或者烂尾可以延迟还款等纾困政策可以参考执行。”

“目前是以疫情原因申请的,是银行的‘变通之法’,但是,我们希望在楼盘实际交付之前能够停止还贷。”名门翠园的一位业主代表称:“我购买的名门翠园的房子总房款390万,首付110万,每月还需要支付房贷1万多元,一家人租房,还需要付每月的房租,生活压力很大。”

“申请停贷直至楼盘验收合格交付”也是目前各地发出强制停贷告知书的业主的首要诉求,上述武汉、南昌等地的业主也在告知书中予以声明。

建议:

强化预售资金监管,构筑烂尾“防火墙”

那么,因银行违规放贷而强制停贷这样的做法是否有法律依据呢?北京金诉律师事务所主任王玉臣告诉新京报记者:“关于这方面没有特别明确的法律规定。如果未经法院判决停贷或者没有达成停贷协议,购房人贸然停贷往往会成为违约方,不仅征信会受到影响,还可能会被诉到法院,甚至可能被法院强制执行。”

“如果要实现停贷的目的,总体来说,一般有两类法律手段。第一类是民事诉讼,如果符合一定的条件,可以直接到法院起诉。第二类是视情况综合运用信息公开、违法查处、谈判,甚至行政诉讼等多种法律手段来推动停贷协议的达成。”王玉臣如是说。与此同时,对于银行违规放贷的做法,王玉臣表示:“从法律的角度来看,购房者与银行签订合同时,有一个重要问题需要指出,按揭贷款合同是银行单方格式条款,其中对违规放贷有何违约责任等并没有进行约定,建议在按揭贷款合同的约定中应明确此类问题。”

实际上,在各地烂尾楼业主强制停贷的背后,还暴露出了开发商违规挪用监管资金的共性问题,而这一问题往往直接造成了楼盘的停工甚至烂尾。

商品房预售资金监管是指由房地产行政主管部门会同银行对商品房预售资金实施第三方监管,房地产开发企业须将预售资金存入银行专用监管账户。近年来,我国各地也陆续出台政策,强化对预售资金的监管,确保预售资金用于房地产项目建设,保障工程款按期支付。但是,在执行过程中,预售资金的监管却往往大打折扣。

对此,严跃进表示:“多个停贷事件都反映出预售资金监管的重要性,预售资金监管不到位,导致房企工程建设资金已经空缺了,这个时候就使得烂尾的问题加剧了。所以预售资金监管的政策仍要不忘初心,即其本身就是为了确保工程项目不烂尾而设立的一道防火墙机制。”

“按理说有预售资金监管的政策,楼盘是不可能出现烂尾的,因为预售资金的监管部分,理论上就是可以确保工程按期完成的。也就是说,重点监管资金的规模其实就是工程的建造费用。所以此次全国各地爆发的烂尾楼断供潮,其实提出了预警,要求各地该监管的资金还是要管好,不要出现空白账户和虚假监管。”严跃进补充表示。

在预售资金的监管方面,除了各地房地产行政主管部门外,银行也扮演了重要角色。对此,中原地产首席分析师张大伟认为,“银行在房地产开发流程和预售资金监管体系中具备多重身份,包括房地产项目开发贷款的提供者、购房款支付服务的提供者、购房贷款资金的提供者、依资金监管协议提供监管资金拨付服务的实际拨款人,由此可以看出,银行作为提供金融服务的中间人,与房地产开发企业的利益纠葛是比较深的,其所作所为在一定程度上影响了银行在实际监管过程中的独立性和公正性。”

“事实上,有些银行在实际操作过程中出现的漏洞导致了市场乱象,包括假收入证明、经营贷买房、烂尾楼资金监管不力等。在处理这些问题的时候,违规运作的银行也应该负责。”张大伟如是说。

返回海西房产网首页>>