5月28日,国际三大评级机构之一惠誉宣布将正荣地产(06158.HK)的评级展望从“稳定”调升至“正面”,同时确认其长期发行人违约评级为“B+”,高级无抵押债券的评级亦确认为“B+”,回收率评级为“RR4”,反映评级机构对正荣地产持续降杠杆、强劲的流动性、良好的销售规模和未来发展前景的高度肯定。

正荣地产是中国领先的综合性地产集团,综合竞争力一直位于行业前列。在近期由中国企业评价协会、清华大学房地产研究所、中指研究院主办的2021中国房地产上市公司研究成果发布会上,正荣地产荣获“2021中国大陆在港上市房地产公司综合实力TOP10”、“2021中国大陆在港上市房地产公司财富创造能力TOP10”、“2021中国房地产上市公司治理TOP10”、“2021中国房地产ESG发展优秀企业”四项大奖。

获“2021中国大陆在港上市房地产公司综合实力TOP10”等四项大奖

惠誉表示,“正面”的展望反映了正荣地产更大的合约销售规模,这与“ BB-”评级的房地产开发商销售规模相当。评级展望上调主要是基于自2019年底以来正荣地产持续去杠杆的举措,触发评级上调的驱动因素;同时看好正荣地产财务状况和强劲的流动性,认为正荣地产的土地储备、较高的并表率和较快的回款率利好其未来发展前景。

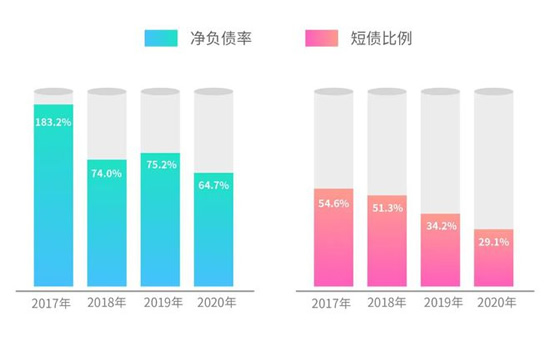

持续性的去杠杆成果,是驱动正荣地产评级上调的主要原因。正荣地产在规模化扩张、提升盈利能力和财务稳健性方面始终保持良好平衡。2020年,正荣地产净债务与权益比率为64.7%、短期债务与总债务比率为29.1%、现金对短期债务比率为220%。正荣地产有两项财务指标达到“三道红线”政策标准,并预计将在2022年全部达标,财务的稳健性由此可见。

惠誉认为,得益于强劲的销售和有节制的购地,正荣地产按并表比例计算的杠杆率从2019年的41%进一步下降到2020年底的35%;隐藏回款率-定义为合约负债变动加上该年的确认收入,从2019年的权益销售的35%增加到2020年的74%,也有助于降杠杆。公司财务表现在行业内较好,表内杠杆率较部分“BB-”同业为低;流动性较大多数“B+”及“BB-”同业强劲。

惠誉指出,正荣地产具有较同业更大的销售规模。正荣地产在2020年的权益销售金额为人民币780亿元,比大部分“B +”同行规模大,正荣地产的隐藏回款率为权益销售的74%,意味着很大一部分的项目都已合并到资产负债表中。

正荣地产一直保持稳健的土地扩张和区域深耕策略,持续以高增值、高周转且充足的土地储备促进业绩发展,进一步改善财务结构。截至2020年12月31日,正荣地产土储总面积达2845万平方米,总货值达5000亿元,土储有82%位于一二线城市。

惠誉认为,正荣地产在一二线城市的充足土储将可支持公司销售去化率,选择于成熟区域拓展业务,将为未来发展注入强劲动能。

(数据截止时间2020年12月31日)

未来,正荣将继续与时代同行,在高质量增长之路上行稳致远,不断提升企业价值,实现稳健的可持续发展,与股东、合作伙伴等共赢共荣。

返回海西房产网首页>>