2020年楼市收完美官!这一年,楼市绕不开新冠肺炎疫情的冲击,工地停工、售楼处歇业、中介门店接连关闭……

经历了疫情冲击波的同时,也分享全球流动性充沛的利好。在流动性充裕等因素作用下,楼市快速复苏企稳,行业全年销售规模再创历史新高,走出了一条“V”形反转的醒目轨迹。

紧接着,为抑制楼市过热的现象,杭州、沈阳、西安、宁波等多城相继出招升级调控,涉及限购、限贷、限价、限售和增加房地产交易税费等内容。

与此同时,8月份监管“喊话”收紧地产开发商融资,“三道红线”横空出世,让所有房企再次站到同一起跑线。

这一年,房企一边快速调整投资拿地的步调,一边争相拆分物业赴港上市融资,试图快速适应新的发展格局。

总之,这一年楼市更具韧性了。而省会福州在过去的2020年,和全国趋势一致,走出了漂亮的楼市行情。

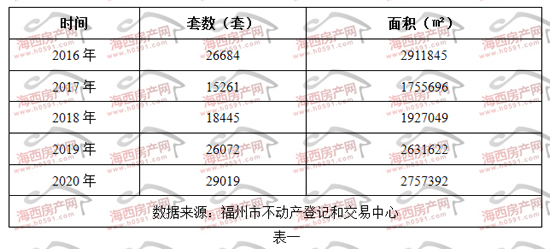

表一为2016年-2020年福州五行政区住宅签约明细表。刚刚过去的2020年,福州五区住宅签约套数报出29019套,同比2019年的26072套,增加2947套,增幅为11.30%。

签约面积方面,2020年报出2757392㎡,同比2019年的2631622㎡,增加125770㎡,增幅为4.77%。

通过测算,2020年福州五区签约户型套均面积为95.02㎡,而2019年为100.93㎡。出现这种情况,或于2019年安置型商品房签约比重增加有关。

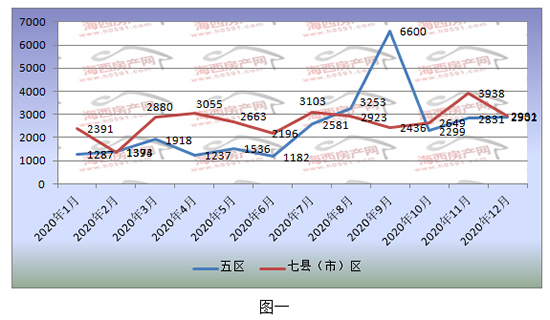

表二为2020年福州五行政区+七县(市)区住宅签约明细表。在过去的这一年当中,福州五行政区总签约套数报出29019套,而七县(市)区签约套数则报出32539套,合计61558套。

在签约面积方面,2020年五行政区报出2757392㎡,加上七县(市)区的3349903㎡,合计6107295㎡。

对比上述两组数据可以看到,2020年福州周边地区住宅网签数据要高于五行政区。

图一为2020年1月-12月福州五行政区+七县(市)区住宅签约套数变化走势图。从走势图可以看到,上半年受疫情影响,网签数据走势较为平稳,2020年7月后,网签量稳步上升,特别是五行政区在2020年9月网签数据达到高峰,创纪录的签约6600套。

而七县(市)区住宅签约方面则相对比较平稳,全年有三个月签约套数超过3000套,其中2020年11月达到最高峰的3938套。

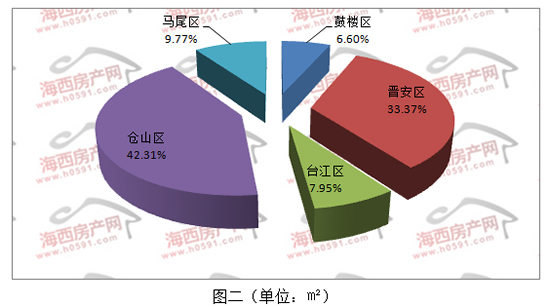

图二为2020年1月-12月福州五行政区住宅签约面积所占比例图。从图上可以看到,“仓山区”和“晋安区”依然是楼市两大“重镇”,两个行政区所占份额高达75.68%,分别报出42.31%和33.37%,剩下三个行政区所占份额均不足一成,其中“马尾区”相对较多,报出9.77%。“台江区”和“鼓楼区”所占份额分别为7.95%和6.60%。

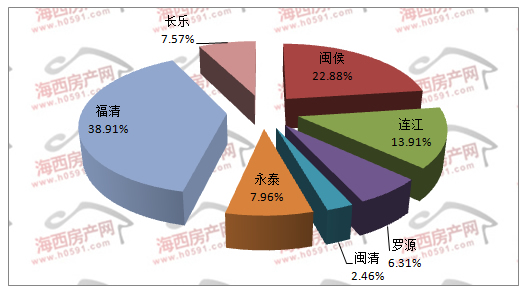

图三为2020年1月-12月福州所辖七县(市)区住宅签约面积所占比例图。“福清”和“闽侯”是福州周边地区楼市的两大主力城市,2020年住宅签约面积所占份额分别报出38.91%和22.88%,两者合计超过六成。

“连江”位列第三,所占份额报出13.91%,剩下的县(区)所占份额均不足一成,其中“永泰”和“长乐”相对较多,分别报出7.96%和7.57%。 “罗源”和“闽清”分别报出6.31%和2.46%,位列倒数两位。

前不久召开的中央经济工作会议把住房问题首次单独列出,明确指出“住房问题关系民生福祉”,房地产不再只是稳增长的工具,更应该是惠民生的抓手。显然,楼市新一年度的“航线”已被清晰勾勒。

与此同时,在12月21日召开的全国住房和城乡建设工作会议上要求,2021年稳妥实施房地产长效机制方案,促进房地产市场平稳健康发展。牢牢坚持房子是用来住的、不是用来炒的定位,全面落实房地产长效机制。

所以,进入2021年无论是房企还是购房者,都将在不断变化的场景中接受考验。

返回海西房产网首页>>